年末調整の地震保険料控除の必要書類とは?書き方を詳しく説明!

執筆: 『人事労務の基礎知識』編集部 | |

近年、地震による災害が非常に増えています。では、地震による災害をカバーする地震保険の加入率は高いのでしょうか。東日本大震災の起きた後の平成24年度末で、地震保険加入率は日本の全世帯の27.1%となっています。3割に満たないということですから、地震を保険でカバーするという意識は、一般的になっているとは言いがたいでしょう。なお、地震保険は単独で加入するものではなく、火災保険にプラスして加入することになります。この地震保険の付帯率は56.5%となっており、火災保険に加入する世帯の半分以上は地震対策も考えているようです。

地震保険料控除とは

年末調整の際には、様々な控除を受けることができますが、その一つが地震保険料です。1年間に支払った地震保険料によって住民税が安くなります。数年分の保険料を一括して支払った場合は、支払額を年数で割った金額が控除額となり、保険料控除証明書も毎年送られてきます。

平成18年度に税制改正が実施された際、それまで控除されていた損害保険料が控除されなくなりました。その代わりに、地震保険料のみが控除されることとなりました。前述のように地震保険の加入率は低いので、負担の小さくない地震保険料を控除することにより加入を促進しているわけです。

注意すべき点として、前述のように地震保険は火災保険とセットで加入するものですが、控除されるのは保険料のうち地震保険に相当する部分だけです。火災保険相当額は控除対象ではありません。保険料の内訳は、年に一度送られてくる保険料控除証明書に区分して記載されています。

さらに、地震保険契約には以下のような条件があります。

- 本人または生計を同じくしている家族・親族が保有している物件が対象であること

- 居住用の物件や生活用品などをカバーする保険であること(投資用の物件はダメ)

- 地震などによる損害により生じた損失をカバーする契約を締結していること

なお、控除額は保険料の全額ですが上限があり、限度額は5万円までとなっています。

旧長期損害保険料控除の経過措置とは?

前述のように平成18年度末以降、損害保険料は控除対象から外れましたが、これには経過措置が取られています。

それは「平成18年12月31日以前に契約された長期の損害保険契約は引き続き控除対象にしますよ」というものです。

経過措置の対象となる契約には以下の条件があります。

- 満期返戻金のある積立式の損害保険であること

- 期間が10年以上のものであること

- 平成19年1月1日以降、契約内容を変更していないこと

年金払積立傷害保険もこれに含まれます。経過措置に該当する保険料の控除額には上限があり、限度額は15,000円となっています。

年末調整で地震保険料控除する場合の提出書類

年末調整の際には、従業員から「地震保険料控除証明書」を提出してもらい、添付しなければなりません。添付書類は原則として、コピーではなく原本を提出しなければなりません。もし従業員が「地震保険料控除証明書」を紛失してしまった場合は、保険会社に問い合わせることで再発行してもらうことができます。従業員自身の税金に関わることですので、ぜひ再発行していただいてください。

証明書を提出しなくていいのは、会社全体として団体特約で地震保険に加入している場合です。その場合は、保険料の額と保険金の受取人が間違いないことを事業主が証明することで、添付書類を省略できます。

また、契約者が従業員でなく配偶者の場合でも、従業員が保険料を支払ったことを証明できる通帳のコピーなどがあれば控除を受けることができます。

年末調整での地震保険料控除の書き方

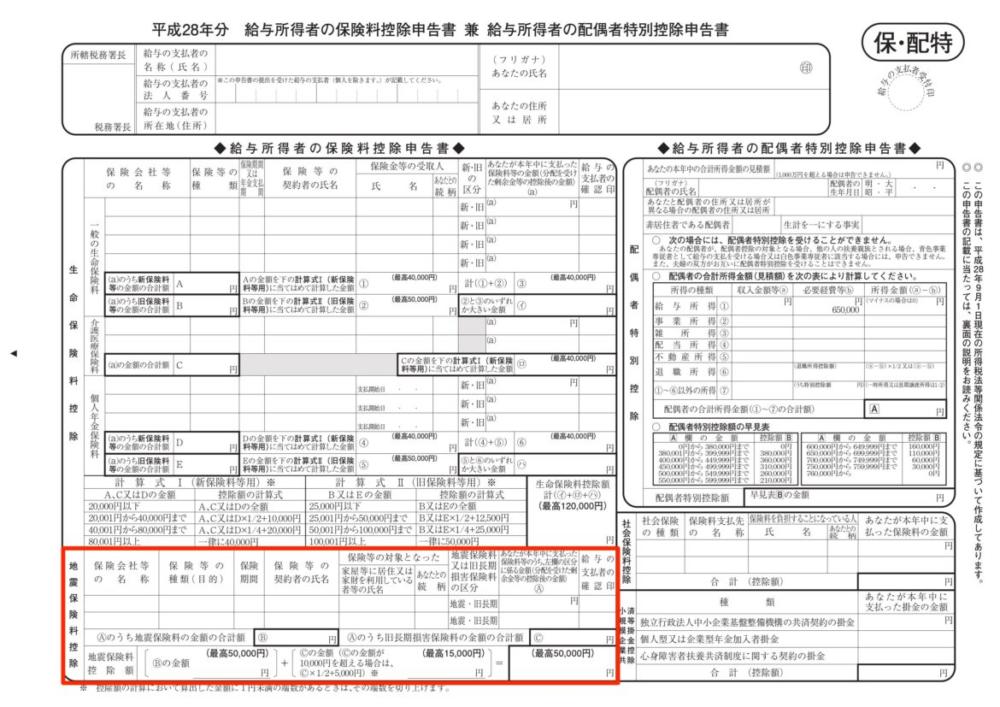

「給与所得者の保険料控除申告書兼給与所得者の配偶者特別控除申告書」の地震保険料控除の欄に、保険料控除証明書の記載に従って記入します。

地震保険料控除のみの場合

区分は「地震」を選択し、B欄に保険料を記入します。そして保険料控除額の左欄にその額を記入しますが、この時上限を50,000円とします。これが控除額となります。

地震保険料控除と経過措置併用の場合

地震保険料に該当する保険料は上記と同様に計算し、保険料控除額の左欄に記入します。経過措置に該当する保険料については、区分は「旧長期」を選択し、C欄に保険料を記入します。そして、保険料控除額の右欄にその額を記入しますが、その欄の説明に従い、10,000円までならそのままの額を、10,000円を超えるなら保険料の額÷2+5,000円を記入します。この経過措置の保険料の上限は15,000円です。最後に保険料控除額の左欄と右欄を合計したものが控除額となります。

万が一、地震保険料の控除額を誤って記入し提出してしまった場合や、年末調整後に従業員から地震保険料の申告があった場合はどうすればいいでしょうか。年末調整には猶予期間があり、翌年1月31日までであれば提出をやり直すことができます。それ以後の訂正であれば、従業員本人に確定申告をしていただく方法しかありません。この確定申告の期限は5年間です。控除額を申告することで税金が還付されますから、税務署へ相談に行くよう勧めてください。

まとめ

地震保険は今後ますます必要とされる保険になります。年末調整で正しく申告し、控除の対象となるようにしましょう。火災保険料は対象ではなく、地震保険の部分のみが対象となります。経過措置に該当する人がいれば、見逃さないように注意しなければなりません。地震保険に限らず、何らかの理由で年末調整に不備があった場合は、翌年1月31日までであれば訂正できます。ただし、年末調整の訂正をすると、源泉徴収票、税務署への支払調書、市区町村への給与支払報告書などの作成もやり直しになりますので、ご注意ください。

その他の提出書類はこちらで確認してください。

人事SaaS記事をキーワード検索

人気のSaaS記事

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- [雇用保険被保険者離職票-1]と[雇用保険被保険者離職票-2]について

- 【2024年最新】給与計算ソフト17選を徹底比較!おすすめのソフトや選び方、よくある質問も!

- 給与所得者異動届出書の書き方のポイントとは?転職者の住民税処理をマスターしよう

- 育児休業給付金を自分で計算してみよう

- 給与計算をエクセルで行う方法とは?|便利な関数やメリットを紹介!

- 【2024年最新】ビジネスマッチングサイトのおすすめ13社を厳選

- 事業所整理記号と健康保険証「記号」の変換方法