給与計算の仕組みを、5つの基本要素で理解しよう!

執筆: 『人事労務の基礎知識』編集部 | |

給料計算とは従業員の給与支給額を計算する業務です。基本給や各種手当を合算して「総支給額」を決定し、そこから社会保険料(健康保険料、厚生年金保険料、介護保険料)や雇用保険料、所得税、地方税(個人住民税)などを差し引いて、最終的な手取り額や、会社の社会保険や雇用保険の負担額を決定します。

給与計算は国の事務を代行している!?

日本では、サラリーマンの税金(所得税/住民税)、社会保険料、労働保険(雇用保険)料を、会社が徴収・納付代行する事を望まれています。この点から考えると、給与計算は国の事務代行をしていると考えることもできます。

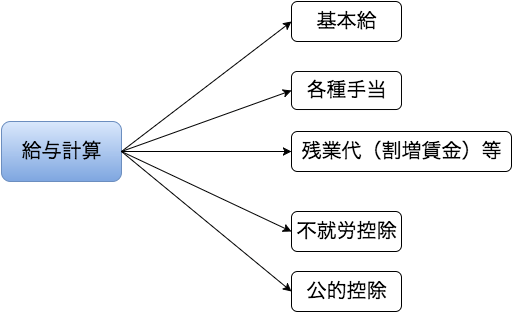

給与計算に使用する5つの要素(Gozal(ゴザル)の場合)

Gozalでは、基本給、各種手当、残業代、不就労控除、公的控除の5つの要素を元に給与計算します。

【 1.基本給 】

会社が支給する、基本となる労働対価です。会社と従業員との合意が必要です。対価の対象となる労働時間は、所定労働時間(通常、(「勤務時間」から「休憩時間」を引いた時間)× 所定労働日数)となります。※法定の最低賃金が対象とする「賃金」には、基本給だけでなく、各種手当を含んだ金額となります。

【 2.各種手当 】

従業員への福利厚生(サービス)として、通勤手当、役職手当、家族手当などを設定し支給したり、管理職に対し、役務への対価(及び時間外労働の対価)として「役職手当」を支給したりできます。

【 3.残業代(割増賃金)等 】

「残業代」を大きくわけると、時間外労働、休日労働、深夜労働の3つに分けられます。それぞれについて、通常の賃金を割増して支給する必要があり、その割増率の最低割増率が法律によって定められています(=法定割増率)。

【 4.不就労控除 】

遅刻や早退、欠勤の場合に、基本給から控除(減額)することができます。控除のルールは、労働条件通知書や就業規則等で定めておく必要があります。

【 5.公的控除 】

・6種類(健康保険料、介護保険料、厚生年金保険料、雇用保険料、所得税、住民税)の税金や公的保険の金額を、総支給額を元に計算し、控除(天引き)します。※介護保険は、40歳以上の社会保険加入者に発生します。

詳しくは、Gozalの給与計算についてを御覧ください。

※この情報は、2016年6月1日時点のものです。

人事SaaS記事をキーワード検索

人気のSaaS記事

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】給与計算ソフト17選を徹底比較!おすすめのソフトや選び方、よくある質問も!

- 給与所得者異動届出書の書き方のポイントとは?転職者の住民税処理をマスターしよう

- [雇用保険被保険者離職票-1]と[雇用保険被保険者離職票-2]について

- 育児休業給付金を自分で計算してみよう

- 【2024年最新】ビジネスマッチングサイトのおすすめ13社を厳選

- 給与所得者の扶養控除等申告書の書き方。記入すべきは、現住所か住民票か?

- 給与計算をエクセルで行う方法とは?|便利な関数やメリットを紹介!