職務発明の規程の作り方|従業員が生み出した発明はどのように取り扱うべきなのか専門家に聞いた

執筆: 『人事労務の基礎知識』編集部 | |

特許に関する専門用語で「職務発明」という言葉があります。職務発明とは従業員が会社の仕事として研究・開発した結果完成した発明のことです。この職務発明を生み出した従業員は特許技術を生み出す有能な発明者であって、会社にとっては貴重な戦力です。この発明者に対してどのような取り扱いをすれば、次なる発明のモチベーションを持ってもらえ、かつ無用なトラブルを回避できるのでしょうか。今回の取材記事は、特許発明者のインセンティブルールをどのように設計していくべきかという話です。安高特許会計事務所の安高さん(弁理士・公認会計士)にお話を聞いてきました。人事制度の力で開発モチベーションを支えるためにどのような考え方を持つべきなのか、専門家の視点から解説してもらいました。

安高史朗さんのご経歴

2006年:東京大学理学部物理学科卒業- 理論物理全般の研究

2006年:特許庁 審査第一部計測 入庁- 電機・通信分野(車載レーダー、携帯電話、GPS、ソナー等)の特許審査・調査

2010年:野村総合研究所入社・NRIサイバーパテント出向- 知財コンサルティング、特許動向調査

2014年:ヤフー株式会社 入社- 知財戦略策定、著作権等知財法務

2016年:安高特許会計事務所開業

特許は誰のものか?

Q|まず基本的な話として企業の中で生まれた特許って誰のものなのでしょう?こちらについては法的にはどのように決められていますか?

法律的には、「特許を受ける権利」という概念があります。ちょっと堅い言葉なんですが、簡単にいうと特許出願をして特許権を得ることのできる権利のことです。この権利は大原則として、発明した人に与えられます。法人は発明者という存在にはなれません。発明をした「人間(自然人)」しか発明者になりえませんので、従業員が発明した発明(特許を受ける権利)は従業員のものというのが最初の原則です。

したがって、企業は特許を受ける権利を発明者である従業員などから譲渡してもらうことによって、企業として出願を行うことができるという立て付けになっています。

「企業の中で生まれた特許は誰のものなのか」という質問については、原則としては特許を受ける権利は発明者である従業員に発生し、企業はそれを譲渡してもらうことで、企業名義で出願して企業の財産としての特許権を得ているということが回答になります。

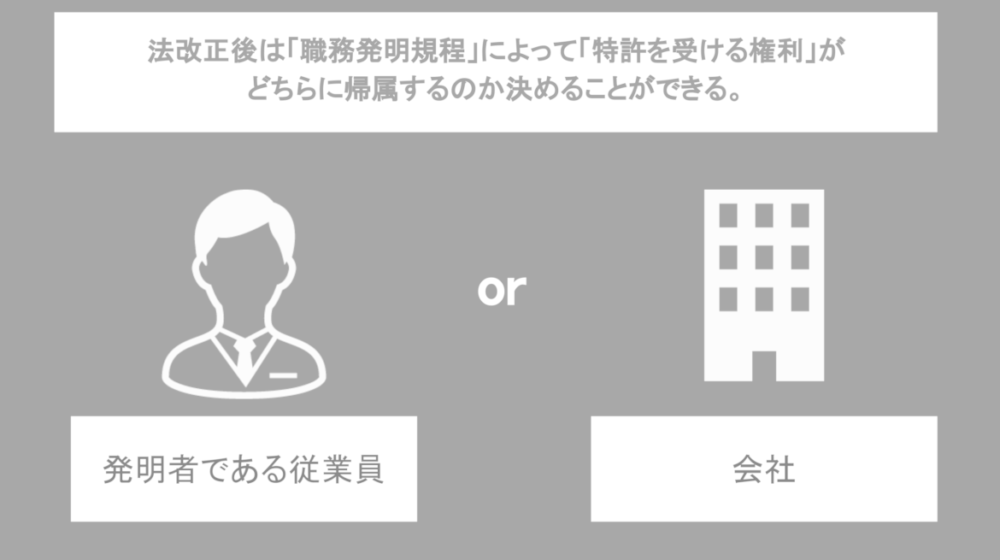

以上が今までの特許の考え方なのですが、平成25年法改正によって理論として変わったことがあります。それは職務発明の規程を設けることで、特許を受ける権利を発生時から企業に帰属させることが可能になったことです。

法改正前は特許を受ける権利を職務発明規程によって自動承継することができるという考え方だったのですが、改正後は職務発明規程によって自動承継ではなく、そもそも会社に帰属する権利とすることができるようになったというものです。理論上は大きな変化ですが、実は実務的には大きな変化はありません。もともと、従業員の特許の受ける権利は承継という形ではあるものの、会社に譲渡されていたので、最終的な実態としてはほとんど変わりがないからです。

法改正が行われるということがニュースで出た時には、「特許が自動的に会社のものになるのか?」と不安な思いをされた方もいると思いますが、そういうことではなく、実態としては以前と同じように最終的に会社が特許を受ける権利を保有している状態を作っているということですね。

職務発明の「相当の利益」とは?

Q|すごい技術を発明した社員については、特別なボーナスなどを支給することで、開発のモチベーションを高めていきたいと考える経営者は多いと思います。この「特別なボーナス」にはどのような手段があり得るのでしょうか?

まず特別のボーナスということを考える前に、そもそも会社は、特許を受ける権利を発明者である従業員から譲り受けている(または原始的に取得している)ことになるので、その「対価・利益」を支払う義務があるということを理解する必要があります。

法改正前は「相当の対価」という定義で金銭的な対価を支払うことになっていました。しかし、法改正によってそれが「相当の利益(相当の金銭その他の経済上の利益)」に変わりました。言葉だけを見ると何が変わったのか分かりにくいですが、従来の金銭による報奨に加えて、経済的な利益でも良いと柔軟になったということですね。経済的な利益というのはつまり、いい発明をした人には昇給したり、有料の研修に行けたり、ハワイ旅行に行けるなど、単なるお金だけではなく、様々な経済的な利益を対価として与えることも可能になったということです。

例えばですが、「年間MVP」「社長賞」などの表彰制度がある会社だと、表彰の項目に「発明賞」を加えて、その副賞としてなんらかの経済的な利益のあるものを提供することでも、特許の対価としての有効性が法的に認められるようになったということですね。表彰状等のように相手方の名誉を表するだけのものは、 経済上の利益に含まれないのですが、これと金一封など経済的な利益を組み合わせることで、より効果的にモチベーションアップを図ることもできるでしょう。

今の所変わった報酬制度の会社を見聞きしてはいないですが、今後面白い制度が生まれてくる可能性は期待できますね。

実績に応じた報奨金の考え方とは?

Q|「すごい特許」を生み出した社員と「すごくない特許」を生み出した社員の間では、対価が変わるべきだと思えます。この点で、特許がすごいか、すごくないかを客観的に判断するのは難しい気がします。この点についてはどのように対処すべきでしょうか。

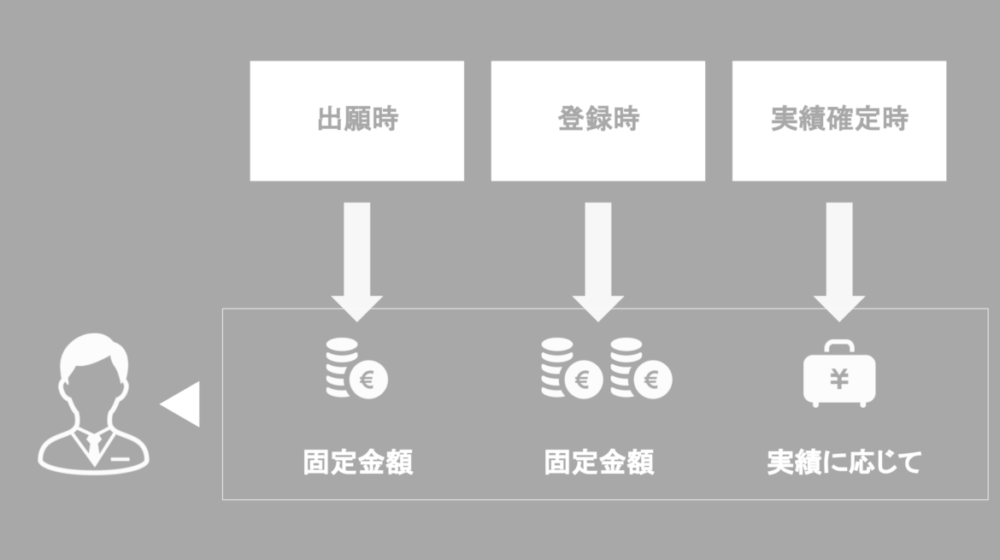

まず前提の確認なのですが、一般的な職務発明規程はどのような報奨金制度になっているののかというのを説明していきますね。大きく分けると3段階で報酬制度が組み立てられていることが多いです。出願報奨金、登録報奨金、実績報奨金ですね。

出願と登録は報奨金が固定額である場合が多いです。例えば発明したものを特許出願した時に1万円、特許登録できたら2万円を支給するなどです。

出願と登録の段階で固定額が用いられやすい理由は、それぞれの時点では特許の価値を図るのが非常に難しいからです。今生まれた発明がこれからどれくらい収益をもたらすのかって未来の予測なので測定が難しいですよね。なので、特許の良さに応じて報奨金を出すという役割は将来の実績によって報奨金を変化させる実績報奨金という部分が担っています。

特許が関連して生み出した超過的な収益(例えばライセンス収入、特許売却益、事業の独占により獲得できる利益など)のうち特許や発明者が貢献・寄与してる度合いを掛け合わせて、特許の対価を算定して、それを基に報奨金を出すというのが実績報奨金の一つの典型的なパターンですかね。

考え方としては、特許の実績は出願・登録段階ではわからないですし、いくら面白いアイデアの特許でも実際にお金をもたらしていないなら、それ相応の報奨金しか払えません。実績が出てきて特許の良さが明らかになった時点で、生み出した実績分の報奨金を出すというのが実績報奨金の役割ということです。

悩ましいのは特許の超過的収益や貢献度や寄与度などのパラメータをどのような数値にするのかという部分です。超過的収益や貢献度を考慮して、実績を算定するという、いわゆる裁判所で争われた際に利用される計算は非常に複雑で、下記の2点のデメリットがあります。

1.実務的な管理コストが莫大

特許関連事業の実績を毎年把握して、そのうち特許が貢献した部分、発明者が寄与している部分を算定し、実績に応じて報酬を払うという作業を、保有している特許全てに対して実施するのは、聞くだけでとても大変だとわかりますよね。それを毎年行うことになるのですごいことになります。

2.トラブルの原因になりやすい

トラブルになるのは、やはり発明者の貢献度・寄与度の数値をいくらにするかという部分がどうしても恣意的になってしまうからです。実務的には知財部のメンバーや役員によるディスカッションなどで決めていくことになるので、その結果に発明者が納得できないという場合が生まれるリスクが常にあります。

そういった複雑さを回避するために最近は別のやり方を採用する企業も増えているように思います。細い計算をやめてシンプルにするという考え方ですね。

具体的には特許の登録時点などに評価を行い、その特許を普通、良い、すごく良いなど3段階に分けます。そしてそれぞれの評価に例えば1万円、10万円、30万円の報奨金を支給します。それ以上は何も報奨金を出さないという形式ですね。発明者にとっては、実績によって天井なく報酬がもらえる可能性はなくなってしまうのですが、管理の複雑さや細かい計算式を作った場合のトラブルリスクを考えれば一つの選択肢としては有効だと思います。

また大企業では出願・登録・実績のそれぞれの段階で報奨金を出すという制度でも対応できるかもしれませんが、中小企業の場合にはその管理コストに耐えられない可能性もあります。個人的には、中小企業の場合には、出願・登録の2つの段階で報奨金を出すだけでも十分かなと思います。特許庁が出している職務発明規程の雛形でも、中小企業向けのサンプルでは実績報奨金の部分は入っていません。管理などの負担を考慮しながら報奨金の仕組みを考えるのが大切だと思います。

職務発明の発明者が退職する時の取り扱いは?

Q|職務発明に関して法的に論点になりやすい部分としてはどのようことがあるのでしょうか。

相当の対価または経済的利益の部分、つまり発明者がもらえる金額が論点になります。この金額の算定方法が明文化されていなかったり、不合理な内容になっていると、その部分についてトラブルが生まれやすいです。

さらに具体的なタイミングでいうと退職時にトラブルが発生することが多いでしょう。会社に在籍してる時は、基本的には会社の考え方に同意していて会社のことが好きな人が多いので、問題は顕在化しないのですが、「もうこんな会社やめてやる」という時に「ところで俺の特許のこと何だけどさ、これからもずっと実績に応じてお金もらえるんだよね?」となったりします。事前に退職時の取り扱いは規定しておくべきですね。

職務発明について退職後の取り扱いとしてよくあるパターンは3つほどあります。

1.退職後も毎年支給

1つは、退職後も実績が上がる限り在籍しているのと同様に毎年支払い続けるというものです。この場合には、退職者と連絡をずっと取り続けないとダメですし、実績計算をずっとやっていくことが要求されるので非常に管理が大変です。退職した発明者が死亡された場合でも相続する形になる場合もあるので、そうなると管理コストが膨大です。

2.退職時に一括払い

2つ目は、退職時に一括で一時金を支払うようなパターンです。退職後は継続して支払うのではなく、退職時に一括で支払って支払義務を清算するというものです。

3.退職後は支払わない

最後は、退職後は支払をしないという規定を設けるものです。このパターンでは、退職される方には、メリットがないので、事前にしっかりルールを周知しておかなければトラブルになりやすいので注意が必要ですし、規定の合理性に問題があるかもしれません。

ちなみに職務発明規程についてもっとも揉めた事例としては、青色発光ダイオードを発明してノーベル賞を受賞された中村修二さんの事例が有名です。そのケースだと、在職時の報奨金が2万円と少なく、会社と発明者の間で争いとなり訴訟に至りました。地裁では604億円という相当の対価が認められ(請求額は200億円)、高裁での和解勧告により対価は約6億円となりました。もともとの職務発明規程が不合理であったためトラブルになった事例ですね。

ガイドラインに沿った職務発明規程の作り方

Q|職務発明に関する規定を作るに当たってどのような手順で行えばいいのでしょうか。

職務発明規程を有効にするための方法について、ガイドラインに定めがあります。まずは、職務発明の案を作って、従業員と協議する必要があります。全従業員と議論してもいいですが、人数が多い場合には、従業員代表と議論する形でもいいです。そこで職務発明規程の案について合意しておきましょう。

そこで作った規定案を開示・周知していきます。従業員が誰でも閲覧して確認できるような状態にして、運用をスタートしていきます。イントラネットとかで共有しておけば大丈夫です。そして報奨金の計算を行う際には意見を聴取して、その意見を反映させていきます。

実務的には、特許庁が出している職務発明規程の雛形をベースに、相当の利益の部分を自社用にカスタマイズして、取締役会などで議論して発行していく形になると思います。

職務発明規程のメリット

Q|最後にこれから知財戦略に取り組んでいく経営者の方に、改めて職務発明に関する注意点を教えてください。

職務発明規定は本当に必要なのか?どのタイミングで入れるべきなのか?という疑問を持つ方が多いのではないかと思います。基本的には、従業員から発明が生まれてくるようになったタイミングで職務発明規程の導入を進めるのがいいのではないかと思います。

職務発明規程を作ることによる大きなメリットは下記3つだと思います。

1.トラブルの予防

後で揉めると大変なので、事前に規定を設けて予防する効果

2.エンジニアなど発明者のモチベーション向上

発明に対して報奨金を出すことで発明意欲を支える効果

3.対外的な信用力

しっかりと規程を作る会社という見せ方ができたり、共同開発を行う際に共同出願を行うとすれば、職務発明規程がなければ、後でトラブルになるリスクがあるので相手の心証が悪くなります。

これらのメリットを考えても、従業員が発明を生み出す状況になったタイミングで規程を整備していけば問題ないと思います。ただし、あまり複雑にして管理コストが増加するような規定を作ると後で運用が大変になるので、バランスを見ながら整理していく方が良いかと思います。

法改正によって相当の利益の制度設計は柔軟になったので、これから新しい発明を生み出していこうというスタートアップ企業にこそ、面白いモチベーションの制度設計を試みて欲しいですね。

職務発明の報奨金の所得区分と源泉徴収

最後に雑談として、ちょっと労務周りの論点についても触れておくと、

法改正前は、出願報奨金は特許を受ける権利を譲渡してもらって、その対価を支払っているという構造だったので、発明者である従業員の所得区分としては譲渡所得に該当し、登録・実績報奨金は雑所得に該当するという捉え方がされていたのですが、

法改正によって、職務発明によってもともと会社に帰属する権利とすることができるようになったので、出願報奨金も含めて全て雑所得に区分されるようになりました。源泉徴収は従前通り不要とされています。相当の利益として「昇給」の形を取ることも考えられますが、職務発明に係る経済的利益については給与所得ではなく雑所得の扱いになるようです。

人事SaaS記事をキーワード検索

人気のSaaS記事

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】給与計算ソフト17選を徹底比較!おすすめのソフトや選び方、よくある質問も!

- 給与所得者異動届出書の書き方のポイントとは?転職者の住民税処理をマスターしよう

- [雇用保険被保険者離職票-1]と[雇用保険被保険者離職票-2]について

- 給与計算をエクセルで行う方法とは?|便利な関数やメリットを紹介!

- 育児休業給付金を自分で計算してみよう

- 【比較表有り】おすすめのRDB一覧を徹底比較!NoSQLとの違いやメリットも解説

- 【2024年最新】ビジネスマッチングサイトのおすすめ13社を厳選