賃金台帳の記載ルール。標準的な様式(ひな形)紹介 有り

執筆: 田中靖子(たなかやすこ) | |

賃金台帳とは、「従業員の賃金を計算するために労働時間などを記録した帳簿」です。

労働法によって、会社で作成することが義務付けられています。

賃金台帳は法定三帳簿の一つですので、労働基準監督署の調査が入った場合には、必ず調査の対象となります。賃金台帳に不備があると、指導や是正の対象となり、ときには罰則の対象にもなります。

法律で義務付けられているにも関わらず、給与明細と混同して、賃金台帳を作成していない会社もあります。「うちの会社は毎月きちんと給与明細書を渡しているから大丈夫」と安心していると、労働基準監督署の調査に引っかかってしまいますので、気をつけましょう。

そもそも給与明細は、労働法で作成が義務付けられている書類ではありません。

給与明細は所得税法で義務付けられた書類であり、「所得税を計算するために、従業員に支払う給与の内訳を説明したもの」です。

給与明細と賃金台帳は、根本的に性質が異なりますので、混同しないように気をつけましょう。

賃金台帳に記載すべき項目とは?

それでは、賃金台帳にはどのようなことを記載すればよいのでしょうか?

賃金台帳に記載しなければいけない項目は、労働基準法第108条に定められています。

以下で説明する8項目は、必ず賃金台帳に記載しなければいけません。

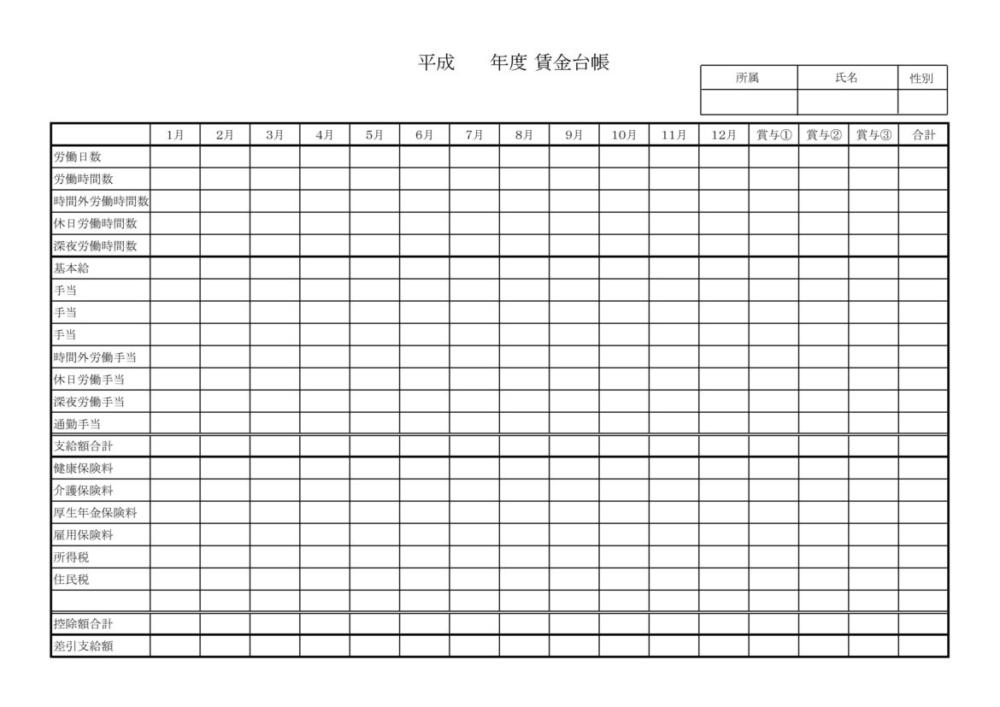

(1)氏名

(2)性別

(3)賃金の計算期間

(4)労働日数

(5)労働時間数

(6)時間外労働の時間数、休日労働の時間数、深夜労働の時間数

(7)基本給や手当などの金額

(8)税金などの控除の金額

項目に一つでも不備があると、労働基準監督署の調査の際に、「これは賃金台帳とは認められない」と言われるおそれがあります。

既に賃金台帳を作成している会社であっても、下記8項目がきちんと記載されているかどうか、今一度確認しておきましょう。現時点で賃金台帳を作成していない会社については、直ちに下記の項目に従った賃金台帳を作成しておきましょう。

(1)氏名

賃金台帳は従業員ごとに作成しなければいけないので、必ず「誰について記録したものか」ということを明らかにしなければいけません。賃金台帳の冒頭にはきちんと氏名を記載しておきましょう。

(2)性別

多くの会社が見落としがちなのですが、賃金台帳には性別を記載しなければいけません。

記載を忘れないためにも、氏名の隣などに性別を記載する欄を設けておきましょう。

(3)賃金の計算期間

賃金台帳は「賃金の計算が正しく行われているか」を確認するための書類です。

そこで、「何月分の賃金について記録したものなのか」ということを明らかにしなければいけません。

短期間のパートタイムやアルバイトについても、働いた期間をきちんと記載しなければいけません。日雇い労働者に限っては、「期間」という概念が存在しないため、この項目を記載する必要はありません。

(4)労働日数

給与の支払いが1ヶ月ごとであれば、1ヶ月ごとの労働日数を記載します。

タイムカードや出勤簿と照らしあわせて、相違がないように正確な数字を記載しましょう。

(5)労働時間数

労働時間は、賃金を計算するうえで欠かせない項目です。

給与の締め日ごとにタイムカードや出勤簿を集計して、正確な時間数を記載しましょう。

なお、管理監督者(経営者など)については、労働時間数に応じて給与が支払われているわけではありませんので、この項目を記載する必要はありません。

(6)時間外労働の時間数、休日労働の時間数、深夜労働の時間数

残業や休日出勤をした場合には、その労働時間数を記載します。

この項目は、残業代請求などの争いが生じたときに、特に重要となる項目です。(5)と(6)の項目はきちんと区別して、正確に記載しましょう。

もしもタイムカードや出勤簿との相違が判明した場合には、労働基準監督署から厳しい指導を受けることになります。「うっかり間違った」では済まされませんので、出勤簿やタイムカードなどの客観的な書類と照らしあわせて、不備が無いかどうかきちんと確認しておきましょう。

なお、管理監督者(経営者など)については、注意が必要です。

管理監督者といえども、深夜労働(午後10時~午前5時)を行った際には、会社は25%増の深夜労働手当を支払わないといけません。そこで、管理監督者についても深夜労働時間数を記載することが必要となります。

つまり、管理監督者(経営者など)については、「労働時間数」「時間外労働時間数」「休日労働時間数」は記載しなくてよいのですが、「深夜労働時間数」は必ず記載しなければいけません。

(7)基本給や手当などの金額

基本給に加え、住宅手当や役職手当を支払っている場合には、その手当ごとの金額を記載します。基本給と手当は、別の項目としてそれぞれ記載しなければいけません。

ここでのポイントは、「諸手当の合計額を記載するだけでは不十分」ということです。きちんと手当ごとに名称を記載し、それぞれの金額を記載しなければいけません。

なお、現物給与がある場合については、その評価額を記載します。

「現物給与」とは、金銭以外で従業員の賃金を支払う方法です。物品を無償で支給する場合に限らず、割引きなど特別に安い価格で販売する場合も含みます。土地やマンションなどを無償又は安く貸しつけた場合には、その利益が現物給与に該当します。

現物給与についても見落とす会社が多いので、記載漏れが無いように気をつけましょう。

(8)税金などの控除の金額

健康保険や雇用保険などを控除した場合には、その金額を記載します。

給与明細や源泉徴収票などと相違がないように、他の書類と一致しているかどうか確認しておきましょう。

賃金台帳を作成する際に気をつける点は?

賃金台帳を作成する際に注意すべき点は、「市販の賃金台帳の中には、この基準を充たしていないものある」ということです。

「市販のフォーマットやソフトを使っていれば安心」というわけではありません。使用している様式が上記の8項目を全て充たしているかどうか、今一度確認しておきましょう。

こちらで紹介している様式は、上記の8項目をきちんと充たしています。

賃金台帳の様式はこちら:賃金台帳の様式

まとめ

賃金台帳は、法律で義務付けられた重要な書類です。給与明細とは性質が異なりますので、注意が必要です。労働基準監督署の調査が入った場合には、必ず賃金台帳が調査の対象となり、不備があった場合には指導や是正の対象となります。現時点で賃金台帳を作成していない会社は、直ちに賃金台帳を作成しましょう。既に賃金台帳を作成している会社であっても、法律で定められた8項目が記載されているかどうか、今一度確認しておきましょう。

人事SaaS記事をキーワード検索

人気のSaaS記事

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【比較表有り】おすすめのRDB一覧を徹底比較!NoSQLとの違いやメリットも解説

- 給与所得者異動届出書の書き方のポイントとは?転職者の住民税処理をマスターしよう

- 【2024年最新】給与計算ソフト17選を徹底比較!おすすめのソフトや選び方、よくある質問も!

- [雇用保険被保険者離職票-1]と[雇用保険被保険者離職票-2]について

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 給与計算をエクセルで行う方法とは?|便利な関数やメリットを紹介!

- 【2024年最新】ビジネスマッチングサイトのおすすめ13社を厳選