民法改正の重要事項ダイジェスト(2017年公布)

執筆: 『人事労務の基礎知識』編集部 | |

民法の債権関係の規定は、法制定以降大きな改正が無いまま約120年経過しましたが、2017年に改正法が成立・公布され、2020年の施行を目指して調整が進められています。

今回はこの「民法の一部を改正する法律(債権法改正)」の内容と影響を、法務省が公表した最新ガイドに基づいてダイジェストで紹介します。

「消滅時効」の見直し

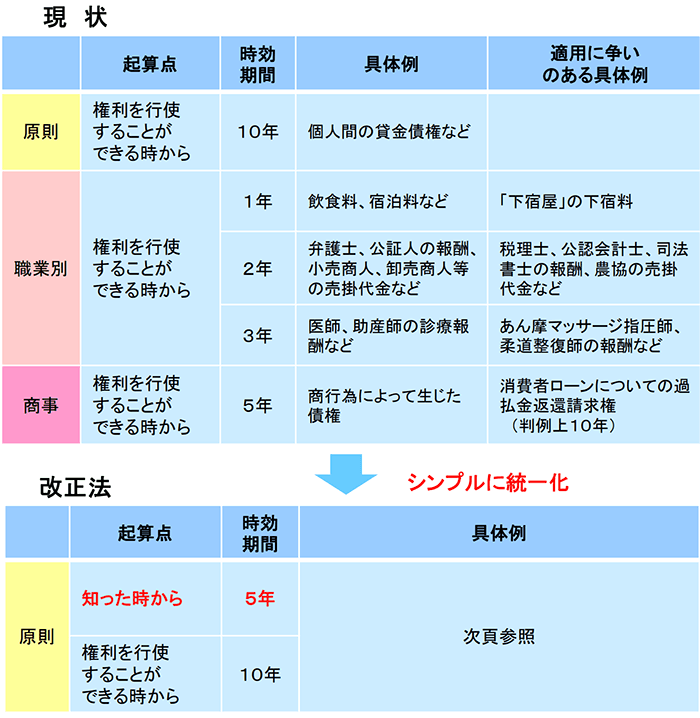

権利を行使しないまま一定期間が経過した場合、権利を消滅させる制度のことを「消滅時効」といいます。短期で消滅する職業別の時効については、どの時効期間を債権に適用していいのか分かりづらく、時効期間についても1〜3年の合理性が疑問視されていました。

時効期間を統一するにあたっては、時効期間の大幅な長期化を避けつつも、権利を行使できることを認識せずに時効期間が経過してしまうような単純な短期化を避ける必要性があります。

それをふまえた改正ポイントは、下記の通りです。

- 職業別の短期消滅時効はすべて廃止

- 商事時効(5年)も廃止

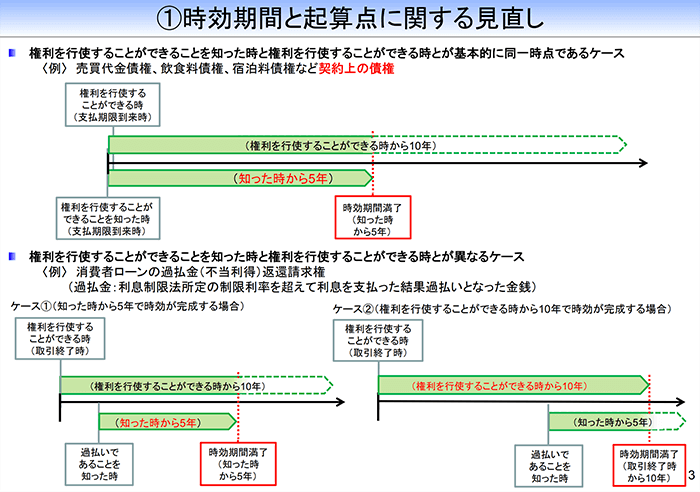

- 権利を行使することができる時から10年という時効期間は維持しつつ、権利を行使することができることを知った時から5年という時効期間を追加【新§166】→ いずれか早い方の経過によって時効完成

生命・身体の侵害による損害賠償請求権の時効期間の特則/不法行為債権に関する長期20年の期間制限の解釈の見直し

- 生命・身体の侵害による損害賠償請求権の時効期間:人の生命・身体の侵害による損害賠償請求権の時効期間について長期化する特則を新設。【新§167、724-2】「知った時から5年」(不法行為につき3年から5年に長期化)/「知らなくても20年」(債務不履行につき10年から20年に長期化)

- 不法行為債権に関する長期20年の期間制限の意味:不法行為債権全般について、不法行為債権に関する長期20年の制限期間が時効期間であることを明記。【新§724】

時効の中断・停止について

- 時効の中断:法定の中断事由があった場合、それまでに経過した時効期間がリセットされ、0からまた起算します。つまり、中断事由が終了した時から、新たな時効期間がはじまります。

- 時効の停止:時効が完成する際に、権利者が時効の中断をすることに障害がある場合に、その障害が消滅した後一定期間が経過するまでの間時効の完成を猶予するもの。

多岐にわたる中断事由について、各中断事由ごとにその効果に応じて、「時効の完成を猶予する部分」は完成猶予事由と、「新たな時効の進行(時効期間のリセット)の部分」は更新事由と振り分ける。

- 承認 更新事由【新§152】

- 裁判上の請求など 完成猶予事由+更新事由【新§147等】

- 催告など 完成猶予事由【新§150等】

停止事由については、「完成猶予」事由とする。【新§158〜161】

- 天災等による時効の完成猶予の期間(障害が消滅した後の猶予期間)を伸長する(現在の2週間から3か月へ)。【新§161】

- 当事者間で権利についての協議を行う旨の合意が書面又は電磁的記録によってされた場合には、時効の完成が猶予されることとする (新たな完成猶予事由とする。)。【新§151】

「法定利率」の見直し

「法定利率」は、民事と商事で利率が異なっています。民事の場合年5%(現§ 404)、商事の場合年6%(商法§ 514)です。商事は、営業資金の借入れなどの商行為の際に適用されます。

法定利率は、明治時代に民法・商法が制定されて以降、見直しが行われておらず、市中金利を大きく上回る状態が続いています。

それをふまえた改正ポイントは下記の通りです。

- 施行時に、法定利率を年3%へ引下げ【新§404Ⅱ】

- 3年ごとに法定利率を見直す「緩やかな変動制」を導入【新§404Ⅲ〜Ⅴ】

- 商事法定利率を廃止し、商行為での債務も民法規定の法定利率を適用 【現商法§514の削除】

- 中間利息控除にも法定利率(変動制)を適用し、事故時(損害賠償請求権が生じた時点)の法定利率を適用することも明確化【新§722Ⅰ】

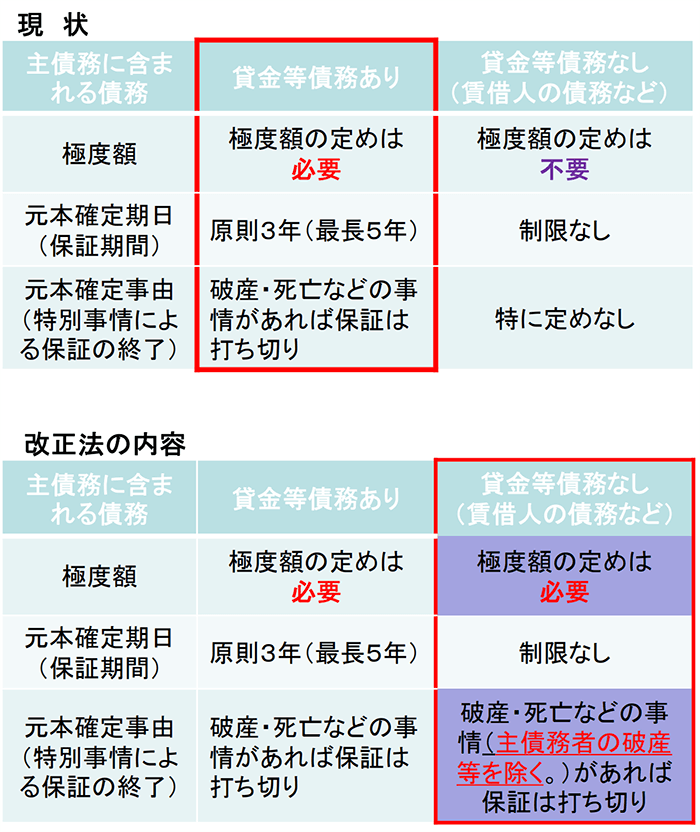

「保証」の見直し

保証とは、主債務者が債務を支払わない場合、代わりに支払する義務のことで「通常の保証」「根保証」の2種類があります。

- 通常の保証:契約時に特定している債務の保証(例:住宅ローンの保証)

- 根保証:将来発生する不特定の債務の保証(例:継続的な事業用融資の保証)

商工ローンの保証が社会問題化し、平成16年に「貸金等債務に関する包括根保証の禁止(民法改正)」が行われましたが、改正したことで新たな課題が発生し、今回再度改正されることとなりました。

(1)包括根保証の禁止の対象拡大-個人保証人の保護の拡充-

改正ポイントは下記の通りです。

- 極度額の定めの義務付けについては、すべての根保証契約に適用。【新§465-2】

- 保証期間の制限については、現状維持(賃貸借等の根保証には適用せず)。【新§465-3】

- 特別事情(主債務者の死亡や、保証人の破産・死亡など)がある場合の根保証の打ち切りについては、すべての根保証契約に適用。ただし、主債務者の破産等があっても、賃貸借等の根保証が打ち切りにならない点は、現状を維持。【新§465-4】

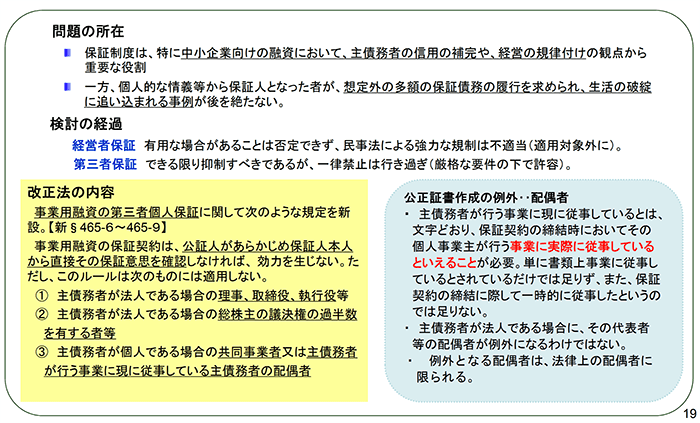

(2)事業用融資における第三者保証の制限(公証人による意思確認手続の新設)

公証人による保証意思の確認

保証人になろうとする者が保証しようとしている主債務の具体的内容を認識していることや、保証契約を締結すれば保証人は保証債務を負担し、主債務が履行されなければ自らが保証債務を履行しなければならなくなることを理解しているかなどを検証し、保証契約のリスクを十分に理解した上で、 保証人になろうとする者が相当の考慮をして保証契約を締結しようとしているか否かを見極める必要があります。

また、保証人の保証意思を確認することができない場合には、公証人は、無効な法律行為等については証書を作成することができない(※公証人法26条)ため、公正証書の作成を拒絶する必要があります。

(3)保証契約締結時の情報提供義務

主債務者から、保証人に対する情報提供義務規定が新設されました【新§465-10】

- 対象:個人に対して事業上の債務の保証を委託する場合(貸金債務の保証に限らない)

- 提供すべき情報:① 財産及び収支の状況、② 主債務以外の債務の有無、その債務の額、その債務の履行状況、③ 担保として提供するもの(例えば、ある土地に抵当権を設定するのであれば、その内容)

- 情報提供義務違反の場合の措置:保証人は、保証契約を取り消すことができる。ただし、次の要件を満たすことが必要。① 保証人が主債務者の財産状況等について誤認/② 主債務者が情報を提供しなかったこと等を債権者が知り、又は知ることができた

(4)主債務者が期限の利益を喪失した場合の情報提供義務

「期限の利益喪失」に関し、保証人への情報提供義務の規定が新設されました。【新§458-3】

「期限の利益」とは、「支払を○回怠った場合に一括払の義務を負う」といった特約付の分割払債務の場合、分割払の約定により弁済が猶予される結果として「期限が到来しないことによって債務者が受ける利益」のことで、その「喪失」とは、主債務者が分割払の支払を怠り、特約に基づいて、保証人が一括払の義務を負うことなどをいいます。

- 対象:保証人が個人である保証一般

- 情報提供義務の内容:主債務者が期限の利益を喪失したときは、債権者は、保証人に対し、その喪失を知った時から2か月以内に、その旨を通知しなければならない。

- 義務違反の場合の措置:2か月以内に通知をしなかったときは、債権者は、期限の利益を喪失した時からその後に通知を現にするまでに生じた遅延損害金については、保証債務の履行を請求することができません(※主債務者は支払義務を負う)。

(5)主債務の履行状況に関する情報提供義務

主債務者の履行状況に関する債権者の情報提供義務の規定が新設されました【新§458-2】

債権者は、保証人から、請求があったときは、主債務の元本、利息及び違約金等に関する次の情報を提供しなければなりません。情報請求は、主債務者から委託を受けた保証人(法人も可)のみ可能です。

- 不履行の有無(弁済を怠っているかどうか)

- 残額

- 残額のうち弁済期が到来しているものの額

「債権譲渡」の見直し

改正ポイントは下記の通りです【新§466、§466-2、§466-3、§466-6】

- 将来債権の譲渡が可能であることを明らかにする規定の新設

- 譲渡制限特約が付されていても、債権譲渡の効力は妨げられない(ただし、預貯金債権は除外)。

弁済の相手方を固定することへの債務者の期待を形を変えて保護・債務者は、基本的に譲渡人(元の債権者)に対する弁済等をもって譲受人に対抗することができる(免責される)。 - 譲受人の保護:債務者が譲受人から履行の催告を受け、相当の期間内に履行をしないときは、債務者は、譲受人に対して履行をしなければならない。/譲渡人が破産したときは、譲受人は、債務者に債権の全額に相当する金銭を供託するよう請求することができる(譲渡人への弁済は譲受人に対抗できない)。

改正法では、債務者は、基本的に譲渡人(元の債権者)に対する弁済等をすれば免責されるなど、弁済の相手方を固定することへの債務者の期待は形を変えて保護されています。

譲渡制限特約が弁済の相手方を固定する目的でされたときは、債権譲渡は必ずしも特約の趣旨に反しないと見ることができ、そもそも契約違反(債務不履行)にならないと解釈されます。

債権譲渡がされても債務者にとって特段の不利益はないため、取引の打切りや解除を行うことは、極めて合理性に乏しく、権利濫用等に該当する可能性があります。

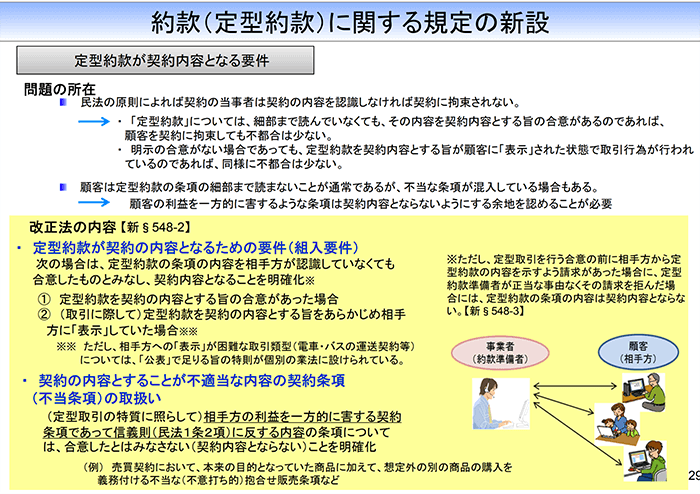

「約款(定型約款)」の規定新設

約款は、大量の同種取引を迅速・効率的に行う等のために作成された定型的な内容の取引条項のことで、道やバスの運送約款、電気・ガスの供給約款、保険約款、インターネットサイトの利用規約など、多様な取引で広範に活用されています。

対象とする約款(定型約款)【新§548-2Ⅰ】

- ある特定の者が不特定多数の者を相手方とする取引で、

- 内容の全部又は一部が画一的であることが当事者双方にとって合理的なものを 「定型取引」と定義した上、 この定型取引において、

- 契約の内容とすることを目的として、その特定の者により準備された条項の総体

※「定型約款」という名称は、従来の様々あった「約款」概念と切り離して、規律の対象を抽出したことを明らかにするための名称です。

定型約款が契約の内容となるための要件(組入要件)【新§548-2】

次の場合は、定型約款の条項の内容を相手方が認識していなくても合意したものとみなし、契約内容となることを明確化されました。ただし、定型取引を行う合意の前に相手方から定型約款の内容を示すよう請求があった場合に、定型約款準備者が正当な事由なくその請求を拒んだ場合には、定型約款の条項の内容は契約内容となりません。【新§548-3】

- 定型約款を契約の内容とする旨の合意があった場合

- (取引に際して)定型約款を契約の内容とする旨をあらかじめ相手方に「表示」していた場合

※ただし、相手方への「表示」が困難な取引類型(電車・バスの運送契約等)については、「公表」で足りる旨の特則が個別の業法に設けられています。

契約の内容とすることが不適当な内容の契約条項(不当条項)の取扱い(定型取引の特質に照らして)相手方の利益を一方的に害する契約条項であって信義則(民法1条2項)に反する内容の条項については、合意したとはみなさない(契約内容とならない)ことを明確化しました。

改正法の内容【新§548-4Ⅰ】

次の場合には、定型約款準備者が一方的に定型約款を変更することにより、契約の内容を変更することが可能であることを明確化 (→ 既存の契約についても契約内容が変更されます。)

「変更が相手方の一般の利益に適合する場合」、又は「変更が契約の目的に反せず、かつ、変更の必要性、変更後の内容の相当性、定型約款の変更をすることがある旨の定めの有無及びその内容その他の変更に係る事情に照らして合理的な場合」

出典

人事SaaS記事をキーワード検索

人気のSaaS記事

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】関東のおすすめ地方移住先18選!地方移住のメリットや選ぶ基準も解説

- 【2024】九州地方人気の地方移住先おすすめ14選!地方移住のメリット・おすすめの市町村を紹介

- 【2024年最新】近畿地方でおすすめの地方移住先9選~市町ごとの特徴・おすすめポイントを紹介~

- 個人でも使いやすい名刺管理アプリはどれ?名刺管理アプリの選び方とポイント!おすすめの紹介!

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 雨で自転車通勤しなかった従業員の交通費

- 北欧スウェーデンの、6時間労働制とワークライフバランス