初めての給与計算入門|#1新人労務担当者が知っておくべき給与計算の前提知識

執筆: 『人事労務の基礎知識』編集部 | |

2017年も2月を迎え、4月には新しい新入社員が会社に入ってきたり、新しい配属先での業務が始まる方もいるでしょう。中には労務チームに新たに配属され、これから始まる労務ライフに向けて、気持ちを高めている方もいるかもしれません。

そこで、今回は新人労務担当者が給与計算業務を進めていくために必要となる知識をできるだけわかりやすく説明していきたいと思います。少しでも皆様の労務ライフが快適なものになるように頑張ります!

そもそも給与計算って何?

詳しい説明に入る前に、給与計算とはそもそも何のためにやっていることなのか、正確に捉えることが大切です。給与計算のことをなんとなく知っている方はたくさんいると思いますが、本質的なところまで考える機会はあまりないと思います。

一言で言うならば、

「給与計算とは、みんなで支え合って健全に生活するためのインフラ」です。

ある人が一生懸命に仕事をした結果として、会社から給与をもらうことができますよね。そしてその給与というのは全額がそのままもらえるわけではありません。以下のような金額を会社に預けて、残った額をもらっているのです。

会社に一旦預けるお金

| 健康保険料 | 誰かが怪我をしたり病気をしたときに安く医療サービスを受け取れるように、みんなで負担しあう |

| 厚生年金保険料 | 年をとって、働けなくなっても生きていくためのお金を受け取ることができるように、みんなで負担しあう |

| 雇用保険料 | 何らかの原因によって職を失ったときに、仕事を得るまでの間に生活を送れるだけのお金を受け取れるように、みんなで負担しあう |

| 所得税 | 国がやるべきインフラ整備や治安維持、外国との交渉などのための資金を提供するために、みんなで負担しあう |

| 住民税 | 地方の自治体が、自治体の運営や市民のサポートをするための資金をみんなで負担しあう |

| 介護保険料 | 介護が必要となった人が、介護サービスを安く受けることができるように、みんなで負担しあう |

そして上記の保険料金や税金、従業員の残業代をいくらにすれば公平なのか、ということが法律では定められています。その法律の考え方通りに、従業員一人一人の金額を算定して、政府や従業員に適切な金額を支払っていきます。これこそが、給与計算の本質と言えるかもしれません。

ある意味、給与計算を行う担当者の方のおかげで、社会インフラは維持されていると言えます。そう「給与計算とは、みんなが支え合って健全に生活するためのインフラ」なのです。

給与計算の担当者はどんな業務をしているのか

給与計算の定義や役割はイメージできたかと思います。では、給与計算を行う担当者はどんな業務を行っているのでしょうか。

給与計算の役割は、法律の考え方通りに、従業員一人一人の(保険料金や税金、残業代の)金額を算定して、政府などに適切な金額を支払いつつ、従業員に労働に対する対価を支払っていくことであると説明しました。つまり、給与計算の担当者の役割は、「法律の考え方通りに従業員一人一人の保険料、税金、残業代などの金額を算定すること」です。

今はまだすべてを理解する必要はありませんが、自信を持って給与計算を行うためには、法律の考え方を知っていくことが大切です。知っておくべき法律はたくさんありますが、まずは以下のような法律があるんだなーくらいに思っていただければと思います。

・労働基準法

・健康保険法

・厚生年金保険法

・雇用保険法

・労働者災害補償保険

・労働保険の保険料の徴収等に関する法律

・所得税法

・地方税法

これらの法律は今後じっくりと理解していくとして、まずは簡単に給与計算の中身を見ていきたいと思います。給与計算の対象となる要素は2つしかありません。まずはこの二つがあるんだということだけでも覚えて帰ってください。

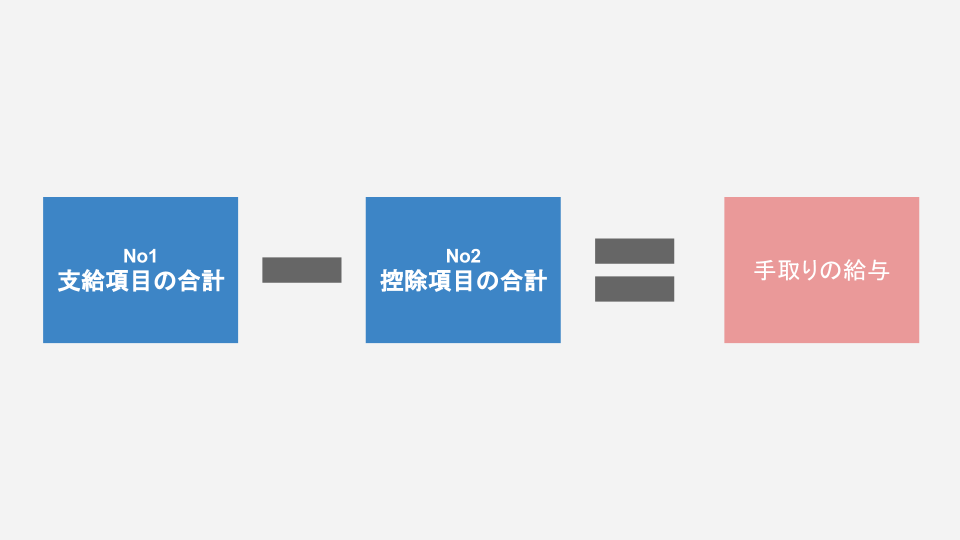

給与を構成する項目:No1支給項目

給与計算を行う上で、ベースとなるのは支給項目です。支給項目とは、従業員に支払う金額の内訳のようなものです。例えば「基本給」も支給項目ですし、「家族手当」や「通勤手当」「時間外勤務手当」も支給項目です。支給項目が一つしかない会社もあれば、いろいろな項目があって、全項目の合計額で総支給額が求められる会社もあります。

給与を構成する項目:No2控除項目

控除項目というのが、先ほど紹介した健康保険料や所得税などの会社が預かる項目のことです。

そして、各従業員の支給項目を合計した金額から、この控除項目を合計した金額を差し引いた金額が、手取りの給与額となります。給与計算では、この支給項目と控除項目を適切に計算することが主な仕事というわけです。

この支給項目と控除項目の中に、いろいろな種類があるので、その種類ごとの特徴や考え方を理解していくことで、給与計算を体系的に理解することができます。

支給項目のいろんな種類を知ろう!

支給項目のより深い話をしていきます。支給項目と言ってもいろいろな種類があります。ここでは支給項目を3つに分類した場合の各種類の内容をご紹介します。

1.毎月金額が変化しない支給項目(固定的給与)

支給項目の種類として最初にご紹介するのは、毎月同額を支払うものとして予定されている支給項目です。

例えば雇用契約などで「月額 基本給30万円」というように設定されている方はたくさんいらっしゃると思います。この方の場合、原則として毎月の基本給は30万円がそのまま支給されます。欠勤しても、残業しても、有給休暇を取得しても基本給は30万円です。

他にも役職手当(その役職である限り毎月同額のお金が支給される)や、通勤手当(その通勤経路である限り毎月同額のお金が支給される)も毎月同額を支払うことを予定されていますので、このカテゴリに属します。

(例)基本給、役職手当、家族手当、通勤手当、資格手当、住宅手当など

2.勤怠状況によって金額が変化する支給項目(変動的給与・非固定的給与)

支給項目の種類として、2つ目にご紹介するのは勤怠の状況に応じて、支給額が変化する項目です。この項目は会社によってバリュエーションが様々です。今回はシンプルなルールを採用している会社を想定して説明していきます(変形労働時間制・フレックスタイム制など特殊なパターンでは、別の計算が必要です)。

この項目の計算を行うためには事前に勤怠情報を用意する必要があります。

例えば、定時勤務が10:00〜19:00の会社で、Aさんが10:00に出社して、12:00から13:00にランチがてら休憩をとったとします。そして23:00まで残業して帰った場合のことを考えます。

| 定時勤務 | 10:00〜19:00 |

| 実際の労働時間 | 10:00〜23:00 |

| 休憩時間 | 12:00〜13:00 |

このとき10:00〜19:00の定時の間に、休憩時間を除いて労働した8時間のことを一般的には「所定労働時間」と言います。「もともとこの時間は働く予定だったよね」という時間です。

そして、19:00〜23:00までの間の4時間の労働時間は、一般的には「法定外労働時間」と呼びます。先ほどサクッと紹介した労働基準法という法律で、1日の労働時間は原則8時間までだよ!と決まっているので、8時間を超えることを「法律の外の時間まで働いた」、つまり「法定外」の労働時間というのです。

さらに22:00〜23:00までの間の1時間の労働時間は、一般的には「深夜労働時間」と呼びます。これもまた労働基準法という法律で、「22:00〜5:00は深夜だよ」と決まっているので、その時間は分けて把握します。

まとめると下記のようになりますよね。

| 所定労働時間 | 8時間 |

| 休憩時間 | 1時間 |

| 法定外労働時間 | 4時間 |

| 深夜労働時間 | 1時間 |

勤怠の状況に応じて、支給額が変化する部分というのは、「法定外労働時間」と「深夜労働時間」の部分です。労働基準法では「これらの労働時間には普通の金額より多くの給与を払わないとだめだよ」という規定があります。法定では最低でも○○%は増やして払いなさいということが書いてあるだけなので、それ以上の金額を払うことは全く問題ありません。ちなみに労働基準法には下記のように難しそうな説明がありますので、参考までに。

第三十七条(時間外、休日及び深夜の割増賃金)

1 使用者が、第三十三条又は前条第一項の規定により労働時間を延長し、又は休日に労働させた場合においては、その時間又はその日の労働については、通常の労働時間又は労働日の賃金の計算額の二割五分以上五割以下の範囲内でそれぞれ政令で定める率以上の率で計算した割増賃金を支払わなければならない。ただし、当該延長して労働させた時間が一箇月について六十時間を超えた場合においては、その超えた時間の労働については、通常の労働時間の賃金の計算額の五割以上の率で計算した割増賃金を支払わなければならない。

4 使用者が、午後十時から午前五時までの間において労働させた場合においては、その時間の労働については、通常の労働時間の賃金の計算額の二割五分以上の率で計算した割増賃金を支払わなければならない。

今回のパターンを考えると下記の計算を行います。

・時間外勤務手当=法定外労働時間×1時間あたりの通常賃金×割増率

・深夜労働手当=深夜労働時間×1時間あたりの通常賃金×割増率

1時間あたりの通常賃金の計算方法や、割増率についての説明、細かいその他のルールはまた次回以降にしますが、勤怠の状況に応じて支給額が変化する項目(非固定的項目)は以上のように、勤怠データを集計して、計算を行っています。休日に働いた場合などに支給される「休日労働手当」もこのカテゴリに含まれます。

(例)時間外勤務手当、休日出勤手当、欠勤・遅刻・早退控除など

より詳細な説明をした記事がこちらです。ぜひごらんください。

#2新人労務担当者が知っておくべき残業代・割増計算のやり方

3.営業成績など業績によって変動する支給項目(変動的給与・非固定的給与)

最後に営業成績などの業績に応じて支給額が変わる項目があるよ、ということだけ紹介しておきます。この項目は会社によって計算方法が全然違うので、各社の就業規則に応じて計算を行うことになります。

支給項目のまとめ

支給項目には3つの種類があると説明しました。

・毎月金額が変化しない支給項目(固定的給与)

・勤怠状況によって金額が変化する支給項目(変動的給与・非固定的給与)

・営業成績など業績によって変動する支給項目(変動的給与・非固定的給与)

この3つの項目の中でも、いろいろな細かいルールや考えていくべきことがあります。次回以降の記事でより詳細に説明をしていきたいと思いますが、まずは支給項目には大きく3つの項目があるんだと覚えて帰ってください。

控除項目にもいろいろな種類があるよ!

支給項目にいろいろな種類があるように、控除項目にもいろいろな種類があります。まず大きく分解すると控除項目には2つの種類があります。それが「法律上、控除しないとだめだよ」という法定控除項目と、「任意に控除するならしてね」というその他の控除項目に分けられます。それぞれ説明していきます。

法定控除項目とは?

法定控除項目とは、その名の通り「法律で決まっている控除項目」のことです。例えば先ほど説明した「健康保険料」や「所得税」「住民税」がこのカテゴリに該当します。労務担当者としては、この金額を間違えずに適切な金額を預かって、政府などに納付していかなければなりません。改めてまとめておくと下記のような項目です。

・健康保険料

・厚生年金保険料

・雇用保険料

・所得税

・住民税

その他の控除項目とは?

法定控除以外の項目はその名の通り「法律で決まってるわけではないけど、やりたいならちゃんと控除してね」という項目のことです。例えば会社の社宅に住む家賃として社宅費を控除したりします。他にも「財形貯蓄」という会社で貯金をやってあげるよ!ということで、毎月給与から少しだけ貯金してくれる仕組みなどもあります。

比較的自由に設定ができるので、その他の控除項目としてまとめられます。

控除項目のまとめ

控除項目には2種類があると説明しました。

・法定控除項目

・その他の控除項目

またそれぞれの控除項目も細かいルールや、いろいろ知っておくべき仕組みなどがあるので、また次回以降で説明していきます。今回はそういう項目があるんだということだけでも、知って帰っていただければと思います。

新人の給与計算担当者が持つべき意識

給与計算を行う上では、いろいろな法律の考え方を学んでいく必要があることをご理解いただけたと思います。いきなり全部を覚える必要はありません。給与計算の本質を意識しながら、これから学んでいく知識が「何をするための知識なのか」というイメージを湧かせていただければと思います。

今回は給与計算の詳しい話をする前の準備段階として、給与計算がどのような役割を果たしているのか、そして給与計算ではどのような項目を扱うのかを簡単に説明させていただきました。次回以降で支給項目や控除項目の種類ごとに細かい説明を行っていきたいと思います!引き続きどうぞよろしくお願い致します。

人事SaaS記事をキーワード検索

人気のSaaS記事

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】関東のおすすめ地方移住先18選!地方移住のメリットや選ぶ基準も解説

- 【2024】九州地方人気の地方移住先おすすめ14選!地方移住のメリット・おすすめの市町村を紹介

- 【2024年最新】近畿地方でおすすめの地方移住先9選~市町ごとの特徴・おすすめポイントを紹介~

- 個人でも使いやすい名刺管理アプリはどれ?名刺管理アプリの選び方とポイント!おすすめの紹介!

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 雨で自転車通勤しなかった従業員の交通費

- 北欧スウェーデンの、6時間労働制とワークライフバランス