社会保険料を計算する際に使う、標準報酬月額とは

執筆: 『人事労務の基礎知識』編集部 | |

社会保険の中の健康保険と厚生年金は、給与金額に応じて負担すべきものですが、給与計算を簡素化するために、健康保険と厚生年金に加入している被保険者の給与の区分を設けて、報酬月額に当てはめた標準報酬月額をもとに毎月の健康保険と厚生年金の金額を決定します。この標準報酬月額のしくみと計算根拠について、確認してみましょう。

標準報酬月額とは

標準報酬月額は、給与の金額により決定します。この場合の給与とは具体的に固定給のみならず、通勤手当や扶養手当、毎月変動する残業手当も含みます。

標準報酬月額は報酬の月額を等級で表していきます。この標準報酬月額は、途中の昇給により変動する可能性はありますが、原則、年間を通して一定の等級が適用されます。

具体的に、標準報酬月額の計算対象となるのは、7月現在で健康保険と厚生年金に加入している被保険者であり、4月、5月、6月に受けた報酬の平均金額を標準報酬月額表に当てはめて、その年の9月から翌年8月までの標準報酬月額を決定します。この標準報酬月額を従業員個人ごとに「被保険者報酬月額算定基礎届」に記入して、毎年7月1日から7月10日までの期間に健康保険組合ないし年金事務所に提出します。

標準報酬月額の等級とは

標準報酬月額の等級は、健康保険と厚生年金で異なり、各等級には平均支給額の範囲が設定されてます。

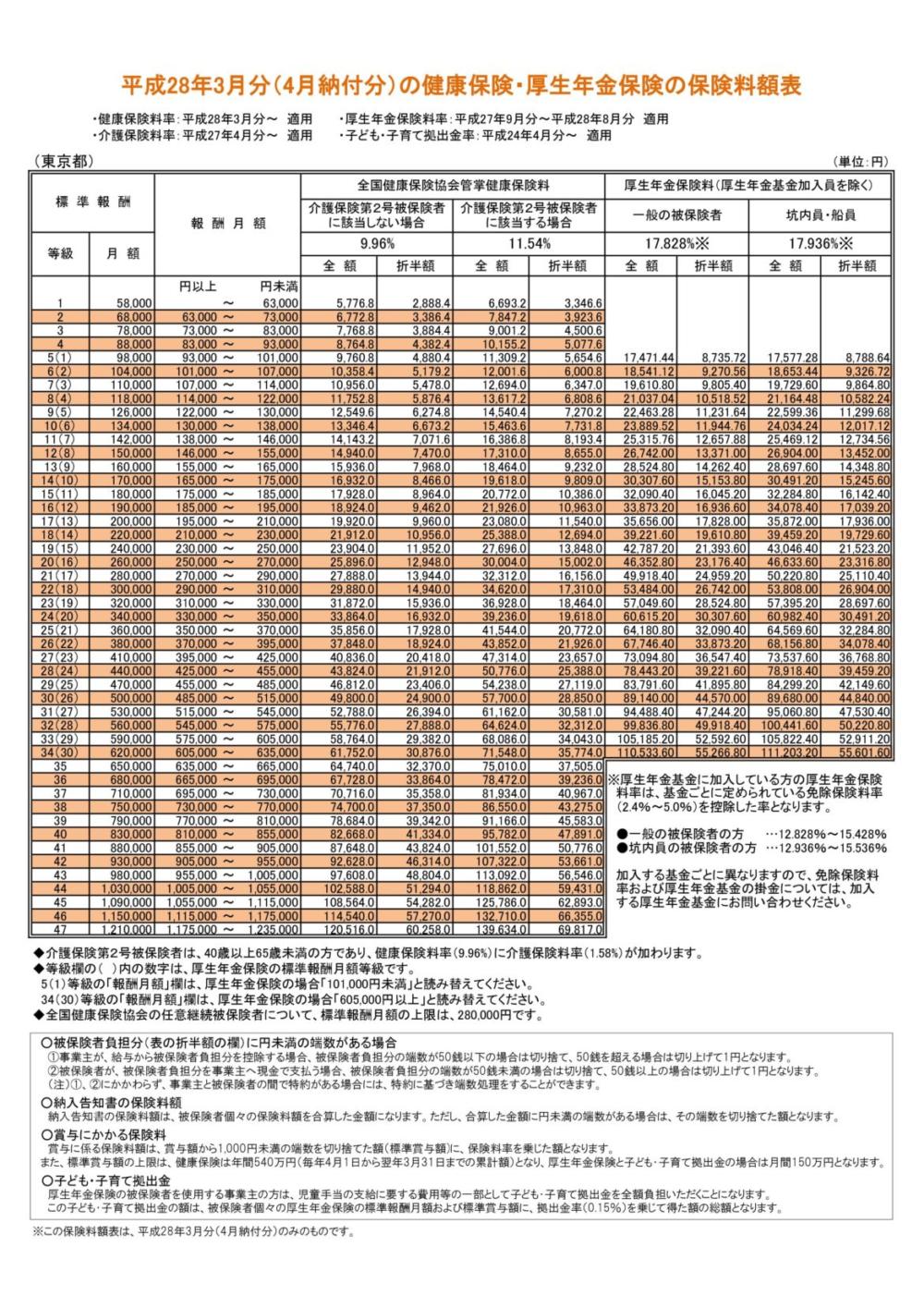

健康保険の場合は、1等級から50等級であり、平均の報酬月額が63,000円に満たない場合は1等級、1,355,000円を超えた場合は50等級となります。また、厚生年金の場合は、1等級から30等級であり、平均の報酬月額が93,000円に満たない場合は1等級、635,000円を超えた場合は30等級となります。この等級をもとに、会社と従業員が負担すべき健康保険と厚生年金の金額が決まります。

健康保険と厚生年金の金額は、「健康保険・厚生年金保険の保険料額表」(都道府県ごとに異なる)から導きだします。 特に健康保険の金額は注意が必要です。なぜなら、40歳以上からは介護保険に強制加入となるからです。この強制加入の場合を介護保険第2号被保険者といいます。

例えば、年齢30歳で標準報酬が30万円の場合、健康保険は22等級になりますが、介護保険第2号被保険者にはなりません。負担が31,872円となります。ただし、年齢が40歳で標準報酬が30万円の場合、健康保険は22等級になりますが、介護保険第2号被保険者にはなり、負担が36,928円となります。よって、従業員の年齢は注意して確認しておく必要があります。

※参考: https://www.kyoukaikenpo.or.jp/~/media/Files/shared/hokenryouritu/h28/ippan2-1/280313tokyo.pdf

標準報酬月額の決定基準と有効期間

標準報酬月額の決定基準は、4通りの基準があります。

まずは、従業員が入社する際に雇用契約で受け取る予定の報酬金額により決定する資格取得時決定です。

具体的には、会社の入社日が1月1日から5月31日までの場合はその年の8月まで、6月1日から12月31日の場合は翌年の8月まで適用します。

次に7月現在で健康保険と厚生年金に加入している被保険者に対して、4月、5月、6月に受けた報酬の平均金額を標準報酬月額表に当てはめて、その年の9月から翌年8月までの標準報酬月額を決定する定時決定です。前述したように、4月、5月、6月の手当を含む給与支給額をもとに決定しますが、1ヶ月の17日以上の報酬対象となる日数があることが条件となるため、注意が必要です。

期間の途中で昇給や減給がある一定の場合を除き、通常は毎年4月に報酬を見直しするケースが多いため、給与計算の業務としては、この定時決定の業務がメインとなります。

また、一度決定した標準報酬月額が昇給や階級の変化により変更となった場合は、「被保険者報酬月額変更届」に記入して、健康保険組合ないし年金事務所に提出します。提出しなければなりません。これを随時改定といいます。具体的には前述した等級が2等級以上の差が出た場合が適用対象となります。

そして、3歳未満の子供を養育している被保険者に対しては、育児休業終了時の改訂があります。この場合、短時間勤務で報酬が引き下がるためであり、標準報酬月額の引き下げることになります。具体的には、育児休業の終了の翌日に属する月から3か月に受け取った報酬の平均額を算定し、「育児休業等終了時報酬月額変更届」を健康保険組合ないし年金事務所に提出します。

賞与の標準報酬

賞与も健康保険と厚生年金の対象になりますが、前述した標準報酬月額のような等級はなく、標準賞与の額に一定の率を乗じて、健康保険と厚生年金の額を算出します。この対象となるのは、年間3回以下の賞与が対象となります。

まとめ

健康保険と厚生年金は、標準報酬月額により決定します。よって、会社の総務部は必ず、この標準報酬月額を算定して、届け出る必要があります。通常は定時決定が多いため、この標準報酬月額は基本的に1年間変動なしとみていいでしょう。

よって、健康保険と厚生年金は1年間変動なしが多いです。これは源泉所得税の考え方とは異なります。源泉所得税は収入の変動により変動するからです。標準報酬月額は収入とは別にとらえる必要があります。

ただし、随時改定や育児休業終了時の改訂もあります。従業員の中でも社員から役員に役職が変更となった場合や、子供を養育している主婦がいる場合はこの改定業務も発生します。いずれにせよ、健康保険と厚生年金は会社と従業員が折半で負担するため、重要であり、標準報酬月額の計算ミスはないようにする必要があります。

人事SaaS記事をキーワード検索

人気のSaaS記事

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】関東のおすすめ地方移住先18選!地方移住のメリットや選ぶ基準も解説

- 【2024】九州地方人気の地方移住先おすすめ14選!地方移住のメリット・おすすめの市町村を紹介

- 【2024年最新】近畿地方でおすすめの地方移住先9選~市町ごとの特徴・おすすめポイントを紹介~

- 個人でも使いやすい名刺管理アプリはどれ?名刺管理アプリの選び方とポイント!おすすめの紹介!

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 雨で自転車通勤しなかった従業員の交通費

- 北欧スウェーデンの、6時間労働制とワークライフバランス