源泉所得税の計算方法は?算出方法を簡単に解説!

執筆: Saas辞典編集部 | |

この記事を読んでいるあなたはこのように考えているのではないでしょうか。

源泉徴収税は、経理担当者が計算してくれるため、その仕組みや計算方法をしっかり理解できていない人も多いと思います。

しかし、所得がある場合は所得税の納税は国民の義務であり、 源泉所得税の意味や仕組みについて理解することは大切です。

そのため、源泉所得税の計算方法は、経理担当者だけでなく経営者、会社員、個人事業主の人も知っておくと良いでしょう。

この記事では、源泉所得税の仕組みと給与所得税の違いを解説し、源泉所得税の計算方法を4ケースに分けた上で例を交えて説明していきます。

また、源泉所得税の計算を正確に行える給与ソフトについても紹介します。

ぜひ参考にしてください。

- 源泉所得税とは、会社員が従業員の代わりに国に納税する所得税

- 納税者が誰かによって源泉所得税と給与所得税に違いが生まれる

- 源泉所得税のなかで企業に関わるものは「給与」「賞与」「退職金」「支払報酬」

- 支払う源泉所得税によって計算方法が異なる

- 源泉所得税の納付期限は原則として、給与を支払った月の翌月10日まで

- 源泉所得税を正確に行うには給与ソフトの導入がおすすめ

この記事をお読みの方には以下の記事もおすすめです。

源泉所得税とは

源泉所得税とは、 会社が従業員の給与から天引きを行い、従業員の代わりに国に納税する所得税のことです。

会社が代わりに手続きをしてくれるため、基本的には会社員は確定申告を行う必要がありません。

また、年末に源泉所得税の支払い額の再計算(納税額の超過・不足)を行い最終的な納税額が確定します。

この支払い額の再計算が年末調整と呼ばれるものです。

なお、2013年~2037年(令和19年)までは、所得税とあわせて復興特別税の納税義務があるため、源泉徴収と一緒に天引きされます。

復興特別所得税は、東日本大震災からの復興のために必要な財源を確保するために作られた税金で、所得税額に2.1%を掛けて算出します。

源泉所得税と給与所得税の違い

所得税は、1年間の所得に対して課税される税金を指し、会社員、個人事業主に関わらず所得がある全ての人が納税対象です。

給与所得に対して課税される税金のことを給与所得税と言います。源泉所得税と給与所得税はどちらも所得税に該当しますが、所得税を誰が納税するかで適用される制度に違いが生まれます。

- 源泉所得税:会社が納税者の代わりに所得税を納税(源泉徴収制度)

- 給与所得税:納税者自身で所得税を納税する場合(申告納税制度)

会社員は源泉徴収制度によって会社が代わりに所得税を納税し、個人事業主などは自身で所得税を納税するのが一般的です。

なお、自身で所得税を納税する場合は確定申告を行うことで納税額が決定します。

源泉所得税の徴収を行う必要のある所得

源泉所得税の徴収を行う必要のある所得で、企業に関わるものは主に以下の通りです。

- 給与

- 賞与

- 退職金

- 支払手数料(弁護士や税理士などに対する報酬)

その他、年金や配当金なども源泉所得税の徴収対象になります。

それぞれ源泉所得税の徴収の計算方法や所得税率が異なるため、各項目において理解しなければなりません。

どのように計算するかはそれぞれ項目別に説明していきます。

給与の源泉所得税の計算方法

源泉徴収税額表は毎年変わるので、必ず最新の表であるかを確認しましょう。

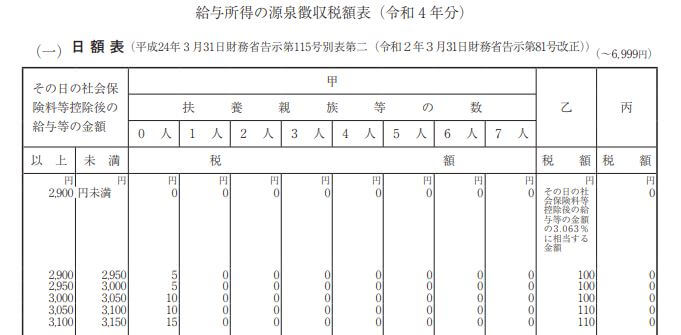

また、給与の源泉徴収税額表には「月額表」と「日額表」の2種類があります。

前者は給与の支払いが月単位で行われている場合、後者は給与の支払いが日払いや週払いで行われている場合が対象です。

1.給与から社会保険料等を控除する

まず支払う給与から社会保険料等を控除します。

このとき、交通費、通勤手当、出張手当などの非課税所得は所得に含めないで控除するように注意してください。

この金額をもとに給与所得の源泉徴収税額表を参照して計算していきます。

2.対象区分を確認して源泉徴収額の計算を行う

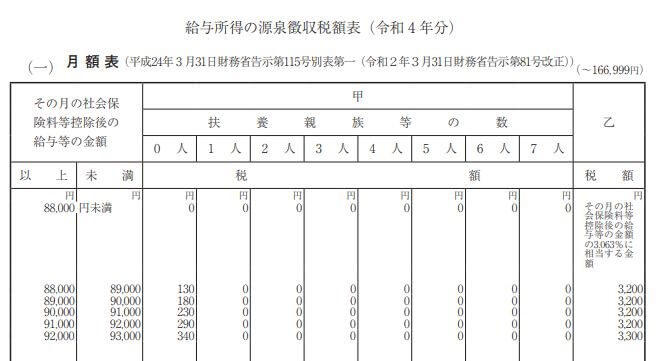

以下の表が給与所得の源泉徴収税額表です。

従業員の給与所得者扶養控除等(異動)申告書の提出の有無によって、給与の源泉所得税の計算時に表の参照する場所が異なります。そのため、提出状況を確認のうえ各従業員の対象となる欄にしたがって計算が必要です。

出典:「給与所得の源泉徴収税額表(月額表)(令和 4 年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/data/01-07.pdf

出典:「給与所得の源泉徴収税額表(日額表)(令和 4 年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/data/08-14.pdf

それぞれの参照場所は以下の通りです。

・給与所得者扶養控除等(異動)申告書を提出している従業員

※扶養親族の数に応じて人数欄を参照

■表の「乙」欄を参照する場合

・給与所得者扶養控除等(異動)申告書を提出していない従業員

・2カ所以上から給与の支払いを受けている従業員

※控除対象の扶養親族1人につき1,610円差し引く(日額は1人につき50円)

■表の「丙」欄を参照する場合

・短期労働者、日雇い従業員、雇用契約が2ヶ月以内のアルバイト/パート

※基本的に日額賃金が対象

例えば、社会保険料控除後の給与が15万円場合は、月額の給与の源泉徴収は

- 甲欄適用者で扶養親族が0人の従業員:2,980円

- 甲欄適用者で扶養親族が1人の従業員:1,360円

- 甲欄適用者で扶養親族が2人以上の従業員:0円

- 乙欄適用者の従業員:8,700円

- 2カ所以上から給与支払いがある乙欄適用者で扶養親族が1人の従業員:7,090円

このように計算できます。

賞与の源泉所得税の計算方法

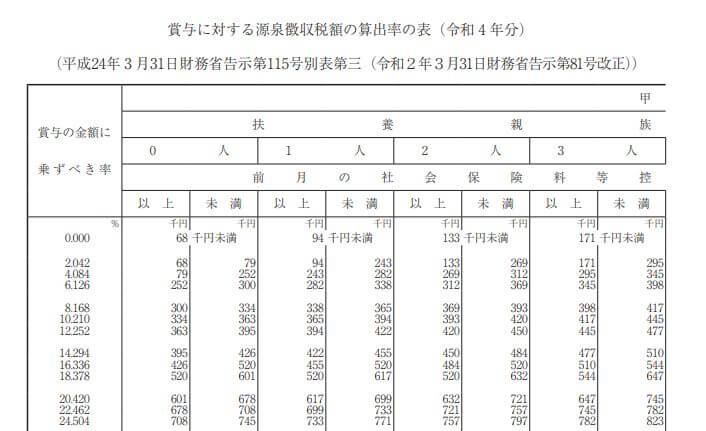

出典:国税庁「賞与に対する源泉徴収税額の算出率の表(令和4年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/data/15-16.pdf

給与のときと同じく国税庁から毎年発表されているので、最新の情報を確認してください。

まず初めに前月に支払った給与をもとに賞与に対する社会保険料等を控除します。

そこで算出された額と従業員の給与所得者扶養控除等(異動)申告書の提出の有無によって、表の「甲」もしくは「乙」欄を参照してください。

参照したら、表の一番左に記載されている「賞与の金額に乗ずべき率」を確認し、賞与から社会保険料等を控除した金額をかけると算出できます。

例えば、賞与が50万円で社会保険料等の控除が10万円、扶養親族が1人だった場合は

- 50万円-10万円=40万円

そして、扶養親族が1人の欄を見ると「394千円以上、422千円未満」となっており「賞与の金額に乗ずべき率」は「14.294%」と確認できます。

そのため、

- 40万円×14.294% = 57,176

このように賞与の源泉徴収額が「5万1,716円」と計算できます。

退職金の源泉所得税の計算方法

退職金(退職所得)がある場合も、源泉所得税を計算し徴収が必要です。

退職金(退職所得)は、定年退職や退職時に支払われる賃金が該当し、税率や控除額は勤続年数や退職金額によって変動します。

退職金に対する課税所得額は以下の計算式で求めることができます。

申告書が提出されていない場合は、退職金の20.42%(一律)を所得税および復興特別所得税額として源泉徴収が必要です。

それでは詳しく見ていきましょう。

1.勤続年数を確認する

まず初めに退職者の勤続年数を確認します。

基本的には退職日まで勤務した期間になり、勤続期間に1年未満の端数がある場合は1年に切り上げる点に注意してください。

また、原則として病気による休職期間や長期欠勤も勤続期間に含まれます

2.退職所得控除額を算出する

勤続年数が確認できたら、以下の計算式をもとに退職所得控除額を算出しましょう。

勤続年数によって参照する計算式が異なります。

| 勤続年数 | 退職所得額控除 |

|---|---|

| 20年以下 | 40万円×勤続年数 ※80万円未満の場合は80万円 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

出典:国税庁「No.2732 退職手当等に対する源泉徴収」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732.htm

例えば、

- 勤続年数が15年の場合:40万×15=600万円

- 勤続年数が25年の場合:800万円+70万円×(25年-20年)=1,150万円

と計算できます。

このとき以下のケースに該当する場合は例外となるので注意してください。

- 同じ年に複数の勤務先から退職金の受け取りがある場合

- 障害者になったことが原因で退職(障害退職)した場合

3.退職所得の源泉徴収額を算出する

退職所得の控除額が計算できたら以下の表を参照して、源泉徴収税を算出します。

| 課税対象になる所得金額(A) | 所得税率(B) | 控除額(C) | 税額=((A)×(B)-(C))×102.1% |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | ((A)×5%)×102.1% |

| 195万円を超え330万円以下 | 10% | 97,500円 | ((A)×10%-97,500円)×102.1% |

| 330万円を超え695万円以下 | 20% | 427,500円 | ((A)×20%-427,500円)×102.1% |

| 695万円を超え900万円以下 | 23% | 636,000円 | ((A)×23%-636,000円)×102.1% |

| 900万円を超え1,800万円以下 | 33% | 1,536,000円 | ((A)×33%-1,536,000円)×102.1% |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | ((A)×40%-2,796,000円)×102.1% |

| 4,000万円を超 | 45% | 4,796,000円 | ((A)×45%-4,796,000円)×102.1% |

出典:国税庁「別紙 退職所得の源泉徴収税額の速算表」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2732_besshi.htm

例えば、勤続年数が15年で退職金が1,800万だった場合、

- 【課税対象の退職所得額】=(1,800万円(退職金)-600万円(退職控除額))×1/2=600万円

速算表に基づくと所得税率が20%、控除額が427,500円になるため、

- (600万円×20%-42万7,500円)×102.1%=788,722円 ※端数切り捨て

ちなみに、退職所得の受給に関する申告書が提出されていない場合は、367万5,600円(1,800万円(退職金)×20.42%)が源泉徴収額です。

支払報酬の源泉所得税の計算方法

従業員以外の相手に報酬を支払った場合にも源泉徴収が必要になる場合があり、このことを 支払報酬 と呼びます。

具体的には以下が支払報酬の対象です。

- 原稿料

- 講演料

- 特定の資格(弁護士、税理士など)を持つ人に支払う報酬、料金

- 映画、テレビなどへの出演料、芸能プロダクションに報酬、料金

- 一時に支払う契約金(プロ野球選手など)

支払いの対象や内容によって算出方法が異なります。

ここでは企業が支払うことの多い、原稿料、講演料と弁護士、税理士への報酬の計算方法を紹介します。

いずれも同じで以下の計算式をもとに算出できます。

なお、控除額は存在しないので計算した金額が源泉徴収額になります。

| 支払額 | 税額 |

|---|---|

| 100万円以下 | 支払額×10.21% |

| 100万円超 | (支払額-100万円)×20.42%+102,100円 |

出典;国税庁「No.2798 弁護士や税理士等に支払う報酬・料金」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2798.htm

例えば、税理士に200万円の報酬を支払う場合、

- (200万円-100万円)×20.42%+102,100円=104,142

このように源泉徴収額が「10万4,142円」と計算できます。

源泉所得税の納付時期

例えば、給与の支払いが5月末の場合、納税期日は6月10日までです。

ただし、給与の支給人員が常時10人未満の場合は、特例要件が設けられており半年分まとめて納税ができます。

特例要件の場合は、1月~6月の源泉徴収税は7月10日、7月~12月の源泉徴収税は翌年1月20日が納付期限になります。

なお、特例要件を受けるには、源泉所得税の納期の特例の承認に関する申請書の提出が必要です。

おすすめの給与計算ソフト6選

源泉所得税は手計算によって算出できますが、それなりに大変な作業で計算ミスする可能性もあります。

また、法律に定められている規定について最新の情報を確認のもと理解が必要です。

給与計算ソフトを導入すると、これらの負担が軽減し源泉所得税の算出を効率的にできるのでおすすめです。

ここでは、おすすめの給与計算ソフトを6つ紹介します。

人事労務freee

出典:https://www.freee.co.jp/

人事労務freeeは、freee株式会社が提供している給与計算ソフトです。

サポート体制には力を入れており、サポートデスク、導入アドバイザリーの存在によって安心して利用できます。

さらに、ソフトの習熟コンテンツも用意してあるので、業務知識がまだ浅い場合や機械の操作が苦手な担当者にも安心です。

また、労務の人的な「ミスをゼロ」というコンセプトを掲げており、ソフトの導入でペーパーレス化を実現します。

アカウントを作成するだけで、30日間の無料お試しプランを利用できます。

そのため、少しでも気になったら一度使ってソフトを体感してみてはいかがでしょうか。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 0円 |

| 参考料金プラン | ミニマムプラン:2,200円(月額) ベーシックプラン:4,480円(月額) プロフェッショナルプラン:9,280円(月額) |

| 特徴 | ・サポート体制が充実していて、初心者でも使いやすい ・ペーパーレス化による業務の効率化、コスト削減を実現 |

フリーウェイ給与計算

出典:https://freeway-japan.com/

フリーウェイ給与計算は、株式会社フリーウェイジャパンが提供している給与計算ソフトです。

顧客満足度、価格満足度、サポート充実度でNo.1を獲得しており、実績が十分なので安心して利用できます。

また、従業員が5人までなら永久に無料で利用できるため、小規模の企業には特におすすめです。

なお、6人以上の場合でも月額1.980円と安価で何人で利用したとしても追加料金が発生しないのでコスト面でも優れています。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 0円 |

| 参考料金プラン | 月額1,980円 ※無料版あり(5人までなら永久無料) |

| 特徴 | ・5人までなら無制限で利用できる ・顧客満足度、価格満足度、サポート充実度No.1のソフト |

給与奉行

出典:https://www.obc.co.jp/

給与奉行は、株式会社オービックビジネスコンサルタントが提供している給与計算ソフトです。

給与計算をはじめ、社会保険の計算や年末調整などあらゆる給与業務のデジタル化を実現し、業務時間を70%削減することが可能です。

また、企業独自の給与体系や手当ての管理にもソフトが対応しており、自動計算を高い精度で行えます。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 0円~ |

| 参考料金プラン | iEシステム:5,000円~(月額) iAシステム:8,000円~(月額) iBシステム:15,000円~(月額) |

| 特徴 | ・給与計算や年末調整などあらゆる給与業務をデジタル化 ・企業独自の給与体系や手当て管理にも高い精度で対応できる |

ジンジャー(jinjer)給与

出典:https://hcm-jinjer.com/payroll/

ジンジャー(jinjer)給与は、jinjer株式会社が提供している給与計算ソフトです。

自動車や食品、エンターテインメントとさまざまな業界・業種の企業が利用しており、中小規模から大企業と企業規模も幅広いのが特徴です。

また、ソフトの利用や運用時に疑問点や不安を感じたとしても、すぐに解決できるように24時間365日問い合わせ可能な窓口が用意されています。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 要問い合わせ |

| 参考料金プラン | 月額500円~ |

| 特徴 | ・24時間365日問い合わせ窓口が用意されている ・中小企業~大企業まで幅広く利用されている |

弥生給与 Next

出典:https://www.yayoi-kk.co.jp/

弥生給与 Nextは、弥生株式会社が提供している給与計算ソフトです。

初心者にも使いやすいシンプルな操作設計が特徴です。

ソフトの無料体験版が用意されており、無料体験セミナーも随時実施しているので、実際に使用してから購入を決めることもできます。

給与計算から年末調整まで、一括で行いたい企業におすすめです。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 0円~ |

| 参考料金プラン | セルフプラン年額34,100円(税込)〜 |

| 特徴 | ・初心者でも使いやすいシンプルな操作設計 ・すべての機能が1年間無料で利用可能 |

PCA給与DX

出典:https://pca.jp/

PCA給与DXは、ピー・シー・エー株式会社が提供している給与計算ソフトです

主に中小企業向けて、給与計算に必要な機能が入っているソフトで控除計算や、パートタイマーの給与計算など幅広く対応しています。

また、バックアップ・リカバリ機能によって入力ミスした場合にも対応可能で、内部統制機能によってセキュリティ管理も万全に行える点も特徴です。

| 給与ソフトのタイプ | クラウド型 |

|---|---|

| 初期費用 | 0円 |

| 参考料金プラン | PCAクラウド:11,500円~(月額) PCAサブスク:9,900円~(月額) |

| 特徴 | ・万全のセキュリティ体制 ・法改正に迅速に対応 |

勤務時間の計算のまとめ

今回は、源泉所得税の仕組みと給与所得税の違いを解説し、源泉所得税計算方法を説明してきました。

源泉所得税は、「給与」「賞与」「退職金」「支払報酬」によって計算方法が異なり、最新の情報を確認する必要があります。

また、複雑な作業であるため、手作業で行うとミスする可能もあるので十分に注意しましょう。

給与計算ソフトを導入すれば源泉所得税の計算が正確に行えるので、検討してみてはいかがでしょうか。

ここまでお読みいただきありがとうございました。

人事SaaS記事をキーワード検索

人気のSaaS記事

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】関東のおすすめ地方移住先18選!地方移住のメリットや選ぶ基準も解説

- 【2024】九州地方人気の地方移住先おすすめ14選!地方移住のメリット・おすすめの市町村を紹介

- 【2024年最新】近畿地方でおすすめの地方移住先9選~市町ごとの特徴・おすすめポイントを紹介~

- 個人でも使いやすい名刺管理アプリはどれ?名刺管理アプリの選び方とポイント!おすすめの紹介!

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 雨で自転車通勤しなかった従業員の交通費

- 北欧スウェーデンの、6時間労働制とワークライフバランス