給与計算と所得税の関係は?算出方法を簡単に解説!

執筆: Saas辞典編集部 | |

この記事を読んでいるあなたは「給与所得税」に対して、このような疑問を感じているのではないでしょうか。

所得税に限らず税金の仕組みや計算方法は複雑でわかりにくい部分があり、しっかり理解しないまま納税している人が少なくないと思います。

ただ、所得税はほとんどの人が納税する税金であるため、知識を持っていて損することはありません。

この記事では、給与計算における所得税の仕組みとその算出方法をわかりやすく例を交えながら説明していきます。

また、簡単に所得税の計算を行える無料ツールについても紹介します。

- 給与所得の仕組みと算出方法がわかる

- 給与から源泉所得税を割り出す方法がわかる

- 給与計算におすすめのソフトがわかる

- 所得税の計算ができる無料ツールがわかる

- おすすめの給与計算ソフトは「 ジンジャー(jinjer)給与 」

〇この記事をお読みの方には以下の記事もおすすめです!

給与所得税とは

所得税とは、その名の通り所得に対して課税される税金のことです。

会社員、個人事業主など所得がある全ての個人を対象としています。

所得は、「事業所得」や「一時所得」など10種類に分類され、その種類によって税額の計算方法が変わります。

この所得に給与所得が含まれており、この 給与所得に対して課税される税金のことを給与所得税と言います。

なお、非課税手当(通勤手当、交通費、出張手当など)には所得税が発生しません。

給与所得税と源泉所得税の違い

会社が給与から天引きを行い納税した所得税のことを源泉所得税と言います。

給与所得税と源泉所得税はどちらも所得税という意味では一緒ですが、 誰が納税しているか によって違いが生まれます。

具体的には納税者によって以下のように納税の制度が異なります。

- 納税者が自身で所得税を納税する場合:申告納税制度

- 会社が納税者の代わりに所得税を納税する場合:源泉徴収制度

一般的に個人事業主などは確定申告を行うことで所得税を支払い、会社員は源泉徴収によって会社が代わりに所得税を支払っているケースが多いです。

給与所得税と住民税の違い

(給与)所得税と住民税は両方とも所得額に対して税金が発生する点は同じですが、それ以外に関しては違いがあります。

所得税は国に対して納税を行う国税に対して、住民税は都道府県、市区町村などの地方自治体に納税を行う地方税に該当します。

また、所得税は税務署に自ら申告を行うことで税額が決まる申告納税方式ですが、住民税は地方自治体から税額が通知される賦課課税方式です。

課税期間対象についても、所得税はその年の1月~12月に対して、住民税は前年の1月~12月という違いがあります。

そして、税率に関してもそれぞれ異なる制度が設けられています。

所得税は所得額に応じて税率が変わる累進課税制度が採用されています。

一方で住民税は所得額に関係なく全ての人に一定額を課税する均等割です。

給与計算で所得税を割り出す方法

給与所得税は以下の計算式で求めることができます。

これだけだとわかりづらいので、5つに分けてそれぞれの内容を説明していきます。

1.給与所得を計算する

まずは給与所得の計算から始めます。

給与所得とは、勤務先から支払われた給与や賞与などの給与収入から給与所得控除を差し引いた金額を指します。

なお、給与所得者(企業勤めの会社員など)は原則として必要経費が認められていないので、代わりに給与所得控除が設けられています。

計算式にすると以下のようになります。

注意点として、 通勤手当、交通費、出張手当などには所得税が発生しない ため給与収入から差し引いて計算する必要があります。

控除額については、国税庁が発表している下記の表を参照してください。

また、2020年(令和2年)から金額が変更されているので注意が必要です。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

出典:国税庁「No.1410 給与所得控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

例えば、給与収入が400万円の場合は

- 400万円 × 20% +44万円 =124万円

と給与所得控除額が計算できます。

そして、給与所得は

- 400万円(給与収入) – 124万円(給与所得控除)=276万円(給与所得)

このように 276万円 と計算できます。

2.課税所得を計算する

次に課税所得を計算します。

課税所得とは、給与所得からさまざまな所得控除額を差し引いたもので、計算式にすると以下のようになります。

所得控除は15種類ありますが、人によって控除となる対象が異なるため自身で確認が必要です。

なお、その中の 基礎控除については所得の合計が2,500万円以下であれば全ての人に適用されるため 、覚えておくといいでしょう。

以下の表にて控除の種類と控除額を簡単にまとめています。

詳細については国税庁が発表している各控除のページを参照してください。

| 控除名 | 控除額 |

|---|---|

| 雑損控除 | (1)と(2)で多い方 (1)損害金額+災害等関連支出の金額-(保険金等の額)-(総所得金額等)×10% (2)(災害関連支出の金額-保険金等の額)-5万円 |

| 医療費控除 | (実際に支払った医療費-保険金などで補てんされる金額)-10万円 ※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額 |

| 社会保険料控除 | 実際に支払った金額または給与や公的年金等から差し引かれた金額の全額 |

| 小規模企業共済等掛金控除 | その年に支払った掛金の全額 |

| 生命保険料控除 | 生命保険の契約内容に応じて算出 |

| 地震保険料控除 | その年に支払った保険料の金額に応じて算出 ※最高5万円 |

| 寄付金控除 | (1)と(2)のいずれかの少ない方-2,000円 (1)「その年に支出した特定寄附金の額の合計額」 (2)「その年の総所得金額等の40%相当額」 |

| 障害者控除 | (1)障害者27万円 (2)特別障害者40万円 (3)同居特別障害者75万円 |

| 寡婦(寡夫)控除 | 27万円 ※特別の寡婦は35万円 |

| ひとり親控除 | 35万円 |

| 勤労学生控除 | 27万円 |

| 配偶者控除 | (1)一般の控除対象配偶者13万円~38万円 (2)老人控除対象配偶者 16円~48万円 |

| 配偶者特別控除 | 1万円~38万円 ※配偶者の所得金額によって異なる |

| 扶養控除 | (1)一般の控除対象扶養親族 38万円 (2)特定扶養親族 63万円 (3)老人扶養親族48万円(同居老親等以外の者) / 58万円(同居老親等) |

| 基礎控除 | (1)48万円 ※所得合計が2,400万円以下の場合 (2)32万円 ※所得合計が2,400万円超~2,450万円以下 (3)16万円 ※所得合計が2,450万円超~2,500万円以下 |

出典:国税庁「No.1100 所得控除のあらまし」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1100.htm

給与収入が400万円だった場合は、給与所得は276万円でした。

この時、所得控除が基礎控除のみであれば

- 276万円(給与所得) – 48万円(所得控除) =228万円(課税所得)

このように 課税所得は228万円 と計算できます。

他にも控除がある場合は48万円の部分が増え、課税所得が下がるということになります。

3.所得税額を計算する

課税所得が計算できたら、税率と控除額を確認して所得税額を求めていきます。

所得税は、課税所得の金額によって課税率が変動する累進課税制度が採用されています。

累進課税制度は7段階に設定されており、所得が多ければ多いほど税率が高くなる制度です。

所得税率については、国税庁が発表している以下の表を参照してください。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

出典:国税庁「No.2260 所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

課税所得金額が228万円だった場合は

- 228万円(課税所得) × 10%(税率) – 97,500円(控除額) =13万500円(所得税額)

このように 所得税額は13万500円 と計算できます。

4.税額控除を確認する

税額控除とは、 所得税額から一定額を直接差し引くことのできる控除 のことです。

所得税額から直接控除ができるため、適用される場合は大きな節税効果が期待できます。

仮に5万円の税額控除が適用された場合は

- 13万500円(所得税額) – 5万円(税額控除) = 8万500円(所得税額)

このように大幅に所得税額が控除されます。

なお、所得控除は課税される所得が対象になるため、税額控除とは異なります。

税額控除は約20種類あり、代表的な税額控除は以下の表の通りです。

詳細については国税庁が発表している税額控除のページを参照してください。

| 控除項目 | 内容 |

|---|---|

| 配当控除 | 配当所得の10%または5%に相当する金額を控除 |

| 外国税額控除 | 外国で生じた所得にその国の所得税が課税されている場合の控除 |

| 政党等寄附金特別控除 | 政党または政治資金団体に対して政治活動に関する一定の寄附金を支払った時の控除 |

| 認定NPO法人等寄附金特別控除 | 認定のNPO法人等に対して一定の寄附金を支払った時の控除 |

| 公益社団法人等寄附金特別控除 | 公益社団法人等に対して一定の寄附金を支払った時の控除 |

| (特定増改築等) 住宅借入金等特別控除 | 住宅の新築、取得または増改築等に住宅ローンを組んだ場合の控除 |

| 住宅耐震改修特別控除 | 1981年5月以前に建築されて、現在も使用している住居の住宅耐震工事をした場合の控除 |

| 住宅特定改修特別税額控除 | バリアフリー工事、省エネ改修工事、多世帯同居改修工事、耐久性向上改修工事を行った場合の控除 |

出典:国税庁「No.1200 税額控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

5.復興特別所得税額を計算する

最後に復興特別所得税を計算します。

復興特別所得税とは、東日本大震災からの復興のために必要な財源を確保するために作られた税金です。

2013年~2037年(令和19年)までは、所得税とあわせて復興特別税を納税する義務があります。

復興特別所得税は、所得税額に 2.1% を掛けて算出します。

そのため、所得税額が13万500円だった場合は、

- 13万500円(所得税額) × 2.1% =2,835円(復興特別所得税)

このように 復興特別額は2,835円 と計算できます。

1~5までの計算の結果、給与収入が400万円だった場合は以下のように所得税が計算できました。

給与から源泉所得税を割り出す方法

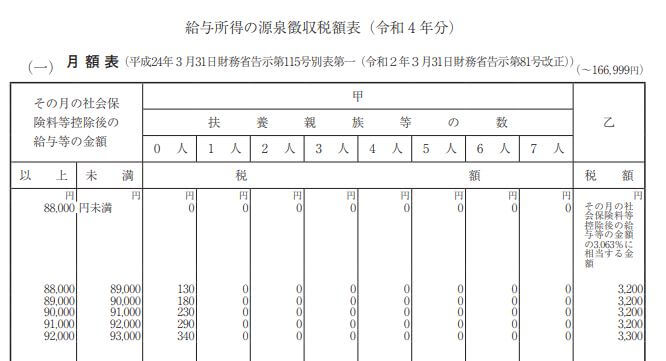

給与所得の源泉徴収税額表 を参照することで給与から源泉所得税を割り出すことができます。

この源泉徴収税額表には、以下の3つがあります。

- 月額表(給与計算が月単位が対象)

- 日額表(給与計算が日払いや週払いが対象)

- 賞与に対する源泉徴収税額の算出率の表

月額と日額の源泉所得税を参照するには、社会保険料控除後の給与と扶養控除等の有無がわかれば確認ができます。

扶養控除等の申請がない場合は、表の「乙」欄の税額を参照します。

出典:「給与所得の源泉徴収税額表(令和 4 年分)」

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2021/02.htm

例えば、社会保険料控除後の給与が10万円の場合は、以下のようになります。

- 扶養者0で甲欄適用者場合:720円

- 扶養者が1人以上の甲欄適用者場合:0円

- 乙欄適用者の場合:3,600円

賞与の源泉徴収額を計算したい場合は、国税庁「No.2523 賞与に対する源泉徴収」をご確認ください。

給与所得税を支払うタイミング

ここまでの給与所得税の算出方法について説明してきましたが、納税はどのタイミングで行われるのでしょうか。

給与所得税の納税時期は、置かれている立場によって変わります。

それぞれについて説明していきます。

会社員の場合

会社員の場合は、基本的に会社が給与から天引き(源泉徴収)することで源泉所得税として納税しています。

原則として源泉所得税は、給与を支払った月の翌月10日までに国に納税する義務があります。(半年分まとめて納税ができる特例要件も存在)

- 例.給与の支払いが1月末であれば2月10日までに納税

なお、源泉徴収は年度の途中で計算しているため、支払い額が正しいとは限らず最終的に再計算して税額の確定が必要です。

これが 年末調整 と言われるものです。

年末調整の結果、納税額が超過している場合は還付、不足している場合は追加納税が12月の給与支払いで行われます。

個人事業主の場合

個人事業主の場合は所得税を自ら申告して納める必要があります。

このことを 確定申告 と言います。

1年間(1月1日~12月31日)の所得および所得税額を計算したうえで、申告書を期日までに提出します。

令和3年分の提出期限は2022年(令和4年)3月15日まででしたが、コロナウイルス対策などによって変更する可能性もあります。

そのため、国税庁のホームページを見て確認するのが良いでしょう。

支払いが不要な場合

月の給与支払いが 8万8,000円未満 である場合は、源泉徴収は不要です。

ただし、従業員が給与所得者の扶養控除等(異動)申告書を提出している必要があります。

書類が提出されていないと給与が「8万8,000円」未満であっても源泉徴収の義務が発生するので注意してください。

また、個人事業主の場合は、 年間の所得合計が48万円以下 であれば確定申告は不要です。

おすすめの給与計算ソフト6選!

給与計算の仕組みや算出方法を説明してきましたが、実際に所得税を計算するのは大変な作業です。

自分で計算する人数が多ければ多いほど、ミスする可能性も高まります。

そのため、これらの計算を自動で算出できるおすすめの給与計算ソフトを6つ紹介します。

いずれも導入にあたりそれなりの費用がかかりますが、業務効率化が実現できるので検討する価値はあると言えるでしょう。

またおすすめの給与計算ソフトは以下の記事でも詳しく紹介しているのでぜひお読みください。

ジンジャー(jinjer)給与

出典:https://hcm-jinjer.com/payroll/

ジンジャー(jinjer)給与は、「低コストで給与計算を自動化」を掲げている給与計算ソフトです。

従業員が100名以下の中小企業から100名~999名の大中企業、そして1,000名以上の大企業の導入率がほぼ一緒と企業規模に関係なく利用されています。

また、24時間365日問い合わせ可能な窓口が用意されているので、疑問点や不安をいつでも聞くことができるのが特徴です。

- 基本の月次の給与計算

- 月変算定

- 賞与計算

- 年末調整

- 様々な給与体系に応じた計算式

- Web給与明細の出力

- 支給明細書の設定

- シリーズシステムとの連携機能

ジンジャー(jinjer)給与の料金

初期費用:要問合せ

月額費用:500円/人

人事労務freee

出典:https://www.freee.co.jp/hr/

人事労務freeeは5日かかる業務を1日で終わらせられるようになることがウリの給与計算ソフトです。

実際に従業員側にも管理者側にも扱いやすいシステムであり、多くの良い評価がされています。

また、給与計算以外にも人事労務機能やワークフロー機能、勤怠管理機能も含んでいるため、社内業務の多くの自動化に役立つでしょう。

- 給与計算の自動化

- 残業代の計算

- 社会保険料・雇用保険料の計算

- 所得税・住民税の計算

人事労務freeeの料金

初期費用:0円

月額費用(ベーシックプラン):3,980円+500円/人|人事労務についての基本機能が利用可能

月額費用(プロフェッショナルプラン):8,080円+700円/人|ベーシックプランに加えて便利機能が追加

プロフェッショナル以上の人事管理・統制に役立つエンタープライズプランについてはお問い合わせください

弥生給与計算Next

出典:https://www.yayoi-kk.co.jp/products/payroll-ol/index.html

弥生給与計算Nextは、従業員20名程度の企業を対象にしたソフトです。

初心者でも簡単に利用できるようにシンプルな設計となっており、売上実績No.1、シェア率63.3%と多くの人から選ばれています。

また、30日間の無料体験版をダウンロードでき、ソフトの無料体験セミナーも開催しているので、購入前に操作性や使い勝手の確認が可能です。

- 専門的な設定は不要で、明細書の画面に入力した内容を自動可能

- 支給、控除、差し引き支給額を自動計算し、計算の手間やミスが軽減できる

- 入力したデータは、賃金台帳・従業員台帳に自動で反映

弥生給与計算Nextの料金

セルフプラン年額34,100円(税込)〜

給与奉行クラウド

出典:https://www.obc.co.jp/bugyo-cloud/kyuyo

給与奉行クラウドは、企業独自のあらゆる計算方法にも対応しているソフトです。

導入実績業界No.1を誇り、給与担当者、社会保険労務士(労務の専門家)からも選ばれているソフトで信頼性が高いと言えます。

また、法令改正に対して自動的に最新状態にアップグレードされるため、計算ミスのリスクも防げます。

- 勤怠データ取込

- 固定手当の自動入力

- 社員情報・手当の変更予約 ※対応予定

- 一括入力

- 残業手当の自動計算

- 通勤手当の自動計算

- 社会保険料の自動計算

- 保険料徴収の自動判定・更新

- 所得税の自動計算

- 税率・保険料率の自動アップデート

- 計算式による手当の自動計算

- 有休の自動付与

- その他マイナンバー管理や、年末調整機能、シリーズシステムとの連携性など

給与奉行クラウドの料金

iEシステム

基本機能iAシステム

基本機能iBシステム

基本機能iSシステム

基本機能iSシステム

基本機能+社員数拡張利用料 月額 5,500円

(年額 66,000円)月額 9,000円

(年額 108,000円)月額 17,000円

(年額 204,000円)月額 23,000円

(年額 276,000円)月額 93,000円

(年額 1,116,000円)初期費用

初年度のみ0円 50,000円 60,000円 70,000円 70,000円 スペック 従業員数

20 名まで従業員数

50 名まで従業員数

100 名まで従業員数

300 名まで従業員数

1,000 名までライセンス

構成利用者1ライセンス

専門家1ライセンス利用者1ライセンス

専門家1ライセンス利用者1ライセンス

専門家1ライセンス利用者1ライセンス

専門家1ライセンス利用者1ライセンス

専門家1ライセンス主な機能/

サービス

- 給与規程管理

- 社員管理

- 給与賞与

- 管理帳票

- 銀行振込

- 住民税納付

- 社会保険

- 年末調整

- マイナンバー管理

- メニュー権限

- 社員権限

- 明細項目権限

- 帳票パターン

- プログラム自動更新

- サポートサービス

- – リモート共有

- – 電話

- – Web

- iEの全機能

- iEの全機能

- iEの全機能

- iEの全機能

- 社員数拡張パック700名追加

フリーウェイ給与計算

出典:https://freeway-kyuuyo.net/

フリーウェイ給与計算は、少人数の中小企業を対象にしたソフトです。

従業員が5人までなら永久に無料、6人以上でも月額1.980円と比較的安価にソフトが利用できます。

また、シンプルな画面とメニューであるため、初めて利用する人にとっても使いやすくマニュアル、FAQも充実しています。

2022年5月時点でユーザー数が87,126と実績も十分です。

- 3パターンの給与体系(月給・時給・日給)

- 2種類の支払い方法に対応

- 時間外単価の自動計算(月給計算の場合のみ)

- 社会保険料、所得税の自動計算

- 所得税率の自動更新

- 振込一覧表、金種一覧表の作成・印刷

- 2種類のデザインから選択できる給与明細書

- 部署管理に対応

- 明細のメール配信(Web明細)

- 全銀協規定フォーマットのファイル出力(総合振込・給与振込)

- 賞与支払届の作成

- その他、年末調整、各種保険、シリーズシステムとの連携性能

フリーウェイ給与計算の料金

初期費用:0円

月額費用:1,980円

PCAクラウド給与

出典:https://pca.jp/area_product/cloud/prokyu_cloud_top.html

PCAクラウド給与は、給与計算に必要な機能を十分に備えたソフトです。

給与計算、賞与計算をはじめ、控除計算や年末調整、パートタイマーの給与計算などさまざまな計算に対応しています。

また、簡単に利用できるうえにサポートサービス(問い合わせ対応、バックアップ、セキュリティなど)も充実しているのが特徴です。

- わかりやすいインターフェース

- 給与体系機能により複雑かつ複数の業種・業務等の給与計算に対応可能

- 豊富な計算式項目で面倒な支給・控除項目の計算が自動化

- 100におよぶ給与項目を自由に設定可能

- 簡単にできる遡及計算処理

- パートタイマー等短時間労働者にも対応した有給付与計算機能

- その他高度な連携性能

PCAクラウド給与の料金

初期費用:0円

月額費用:11,550円

所得税の計算を簡単にできる無料ツール

所得税の計算を簡単にできる無料ツールをそれぞれの特徴とともに4つ紹介していきます。

いずれのサイトも会員登録などは不要なので、気軽に利用できます。

これらのツールを使うことで、簡単かつ効率的に所得税の計算ができるので自分にあったツールを活用するのがおすすめです。

会社員の方は、給与明細があると使い勝手が良いので手元に準備しておくと良いでしょう。

また、源泉徴収所得税が正しく計算されているか確認に利用もできます。

keisan

出典:https://keisan.casio.jp/exec/system/1527476109

出典:https://keisan.casio.jp/exec/system/1527476109

keisanは、給与所得の源泉徴収額を月額で計算できるツールです。

社会保険料控除後の月額の給与等を入力すると、即座に給与所得の源泉徴収額が算出されます。

非常にシンプルな設計になっており、詳細を必要とせずにすぐに金額を計算したときに有効なツールと言えます。

数はそれほど多くないですが、「役に立っている」「使いやすくてよく利用している」などの口コミも寄せられています。

ファンジョブ

出典:https://funjob.jp/keisan/gekkyu/

出典:https://funjob.jp/keisan/gekkyu/

ファンジョブは、給与所得の源泉徴収額を月額で計算できるツールです。

基本月給(課税)の金額、就業地、年齢、扶養人数を入力すると、給与所得の源泉徴収額が算出されます。

また、オプションで交通費(非課税)、月の残業代(出社日などから想定額の算出可能)を含めて計算できます。

そのため、詳細まで調べたいときに有効なツールと言えます。

源泉徴収額のほかにも健康保険料や厚生年金保険料など控除される項目とその金額が表示されます。

さらに額面と手取り給与および労働者と事業主それぞれの内訳についても計算されるので便利です。

LIMITUP

出典:https://www.zeikin5.com/calc/

出典:https://www.zeikin5.com/calc/

LIMITUPは、年間の所得税を計算できるツールです。

給与収入を入力すると所得税が表示されます。

また、基礎控除が自動的に計算されるほか、課税所得や住民税なども合わせて一緒に表示されます。

さらに各種控除の計算する詳細な項目も用意されているので、しっかり調べることができます。

そのため、年間の所得税や住民税を細かく調べたい場合や自分の所得税が正しいか確認したい場合に有効なツールと言えます。

スモビバ

出典:https://sumoviva.jp/tax-calc

出典:https://sumoviva.jp/tax-calc

スモビバは、個人事業主に向けた税金計算のシミュレーションツールです。

1年間の売上金額および経費、仕入額と支払給与、所得控除を入力すると、所得税額の概算が算出されます。

また、住民税額と国民健康保険料金が同時に算出され、白色申告と青色申告を行ったときの各金額も表示されます。

そのため、個人事業主が簡単に税金を調べたいときに有効なツールと言えます。

給与計算と所得税のまとめ

今回は給与計算における所得税の仕組みとその算出方法、無料ツールなどを説明してきました。

これまでの内容を最後にまとめます。

所得がある場合は、国民の義務として所得税の納税をしなければいけません。

そのため、所得税の意味や仕組みについて理解することは大切です。

また、所得税の計算を間違えると適切な税金を納税できずいろいろと問題が発生する場合もあります。

仕組みを理解していれば自分の給与に対する所得税の算出が可能で、ツールも有効的に活用できます。

正確な給与計算を行うためにも、ぜひ 給与計算ソフトの導入 も検討してみましょう。

最後までお読みいただきありがとうございました。

人事SaaS記事をキーワード検索

人気のSaaS記事

- [ 健康保険証 ] 保険者番号、記号、番号の意味

- 【2024年最新】おすすめの無料名刺管理アプリ10選を徹底比較!安全度や選び方もご紹介!

- 【2024年最新】つながりたくない人におすすめの名刺管理アプリをご紹介!つながらない対策方法も!

- 【2024年最新】関東のおすすめ地方移住先18選!地方移住のメリットや選ぶ基準も解説

- 【2024】九州地方人気の地方移住先おすすめ14選!地方移住のメリット・おすすめの市町村を紹介

- 【2024年最新】近畿地方でおすすめの地方移住先9選~市町ごとの特徴・おすすめポイントを紹介~

- 個人でも使いやすい名刺管理アプリはどれ?名刺管理アプリの選び方とポイント!おすすめの紹介!

- 【2024年最新】給与計算におすすめの本10冊を厳選!

- 雨で自転車通勤しなかった従業員の交通費

- 北欧スウェーデンの、6時間労働制とワークライフバランス